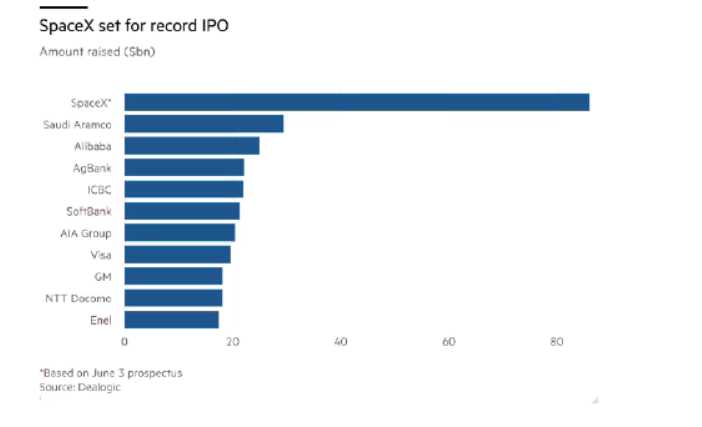

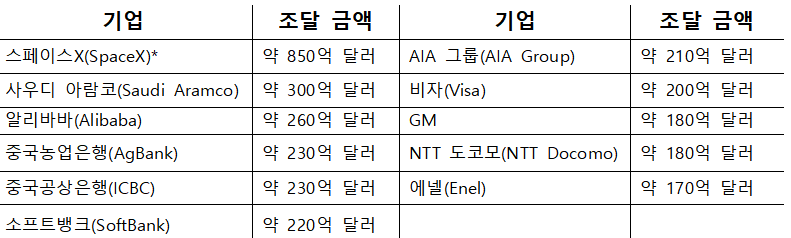

거대 투자은행 골드만삭스는 AI가 “미국 경제를 대상으로 한 거대한 하나의 베팅”에 불과하다고 평가한다. 그리고 AI 투자 거품은 더욱 커지고 있다. 지난주 AI 모델 개발업체 앤트로픽은 이른바 기업공개(IPO·Initial Public Offering)를 통해 투자자들에게 주식을 발행하겠다고 발표했다. 앤트로픽은 일론 머스크의 스페이스X가 추진 중인 1조 8,000억 달러 규모의 초대형 IPO를 뒤따르고 있다. 이 IPO가 성사되면 시장은 스페이스X의 기업가치를 연간 매출의 92배 수준으로 평가하게 된다.

스페이스X, 사상 최대 IPO 추진, 조달 금액(10억 달러)

스페이스X, 사상 최대 IPO 추진, 조달 금액(10억 달러)

구글의 모회사 알파벳(Alphabet)도 850억 달러 규모의 주식 발행을 통해 자금을 조달할 계획이다. 이는 20여 년 만에 처음 실시하는 주식 공모다. 이 세 건의 초대형 IPO를 합치면 총 기업가치는 약 4조 달러에 이를 수 있다. 이는 1980년 이후 미국 IPO 시장 전체 가치(물가상승 조정 기준)의 3분의 1에 해당하는 규모다. 그러나 스페이스X, 오픈AI, 앤트로픽은 모두 현재 적자를 기록하고 있으며, AI 모델의 상업적 잠재력은 물론 스페이스X의 경우 화성 진출 계획의 경제성 역시 여전히 불확실하다.

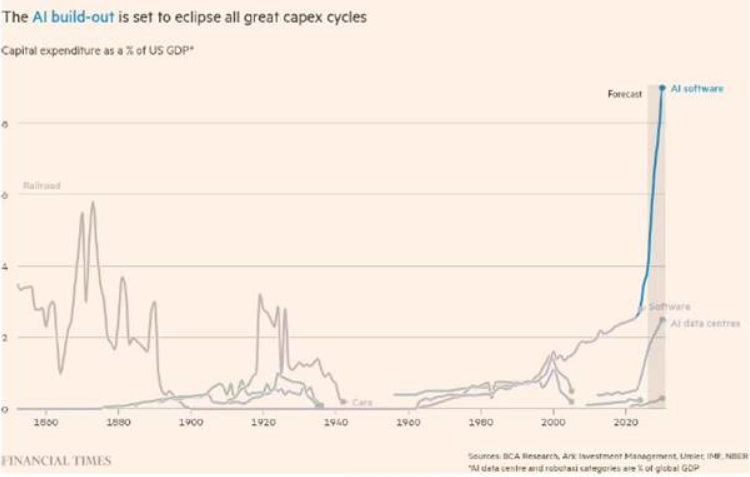

AI는 미국 주식시장 투자자들에게 거대한 거래이자, 미국 경제를 향한 거대한 베팅이다. 이는 이른바 ‘하이퍼스케일러(hyperscalers)’로 불리는 기업들이 AI 모델과 데이터센터, 기타 AI 장비에 쏟아붓는 자본투자 규모가 엄청나기 때문이다. 미국 GDP 대비 비중으로 보면 이 투자 규모는 이제 19세기 철도 건설 붐을 훨씬 뛰어넘을 전망이다.

AI 인프라 구축, 역대 모든 대규모 자본지출 주기를 압도할 전망, 자본지출(Capital Expenditure), 미국 GDP 대비 비율(%)

AI 인프라 구축, 역대 모든 대규모 자본지출 주기를 압도할 전망, 자본지출(Capital Expenditure), 미국 GDP 대비 비율(%)

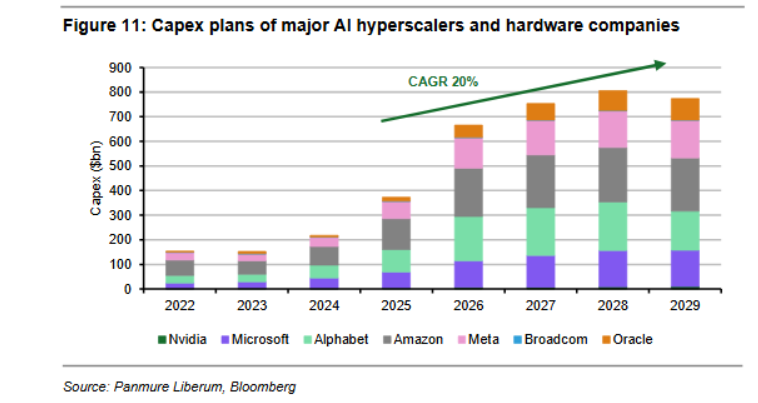

1996년 12월 당시 미국 연방준비제도 의장이었던 앨런 그린스펀은 기술·미디어·통신주 상승세를 두고 “비이성적 과열”의 조짐이 보인다고 평가했다. 거의 30년이 지난 지금 우리는 AI 붐에 대해 훨씬 더 강한 표현으로 같은 말을 할 수 있다. 현재의 투자 열풍은 1990년대 후반 닷컴 인터넷 투자 붐보다도 훨씬 크다. 2025년 미국 기업들은 정보기술(IT) 장비와 소프트웨어에 약 1조 5,000억 달러를 투자했다. 닷컴 거품 정점 당시 투자 규모는 4,660억 달러였으며, 물가상승을 반영해도 8,290억 달러 수준이었다. 마이크로소프트, 알파벳, 아마존, 메타, 오라클 등 하이퍼스케일러들은 AI 모델을 구동하는 데 필요한 컴퓨팅 성능을 확보하기 위해 앞으로 5년 동안 데이터센터에 수천억 달러를 투자할 계획이다. 이들의 자본투자는 연간 20%씩 증가할 것으로 예상되는데, 이는 이 업계에서 한 번도 본 적 없는 성장 속도다.

주요 AI 하이퍼스케일러 및 하드웨어 기업들의 자본지출 계획. 연평균 성장률(CAGR): 20%

주요 AI 하이퍼스케일러 및 하드웨어 기업들의 자본지출 계획. 연평균 성장률(CAGR): 20%

현재 미국 GDP 성장세는 사실상 기술 부문 투자 증가에 거의 전적으로 의존하고 있다. 만약 이 투자가 감소하기 시작하면 미국 경제는 매우 빠르게 경기침체에 빠질 것이다. 기술 투자가 단지 4~6% 정도만 줄어들더라도 마찬가지다. 실제로 이 정도 감소는 1960년대의 훨씬 작은 기술 투자 붐 이후와 2009년 경기침체 시기에 나타난 바 있다.

내가 지난 글에서 보여주었듯이 미국 기업 이윤은 크게 증가했다. 하지만 최근 브라이언 그린(Brian Green)의 글에 따르면 미국 비금융 기업 이윤 증가분의 약 80%는 엔비디아와 하이퍼스케일러 기업들에서 나왔다. 뱅크오브아메리카 자료에 따르면 주식시장은 점점 소수의 AI 관련 종목에 집중되고 있으며, 이들 종목은 현재 S&P500 시가총액의 약 40%를 차지한다. AI 인프라 구축 경쟁에서 막대한 수익을 거두는 경제의 작은 부문이 전체 수익성을 부풀리고 있는 셈이다. 따라서 위험은 경제와 이윤 순환, 그리고 주식시장이 모두 같은 좁은 기둥에 기대고 있다는 점이다. AI 인프라와 플랫폼의 예상 수익률에 의문이 제기된다면 그 여파는 단지 몇몇 고평가 기술주에만 그치지 않을 수 있다.

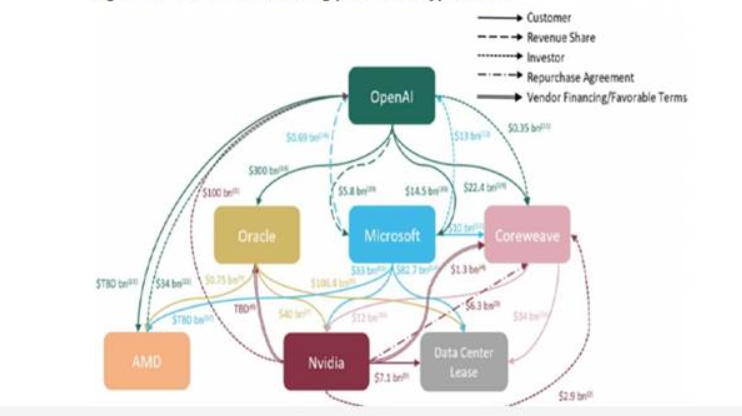

앞선 글들에서 지적했듯이 지금까지의 막대한 AI 투자는 주로 하이퍼스케일러들이 이미 벌어들인 이윤으로 충당해왔다. 그러나 자본지출(capex) 계획을 자체 자금만으로 감당할 만큼 충분한 추가 수익을 확보하기 어렵기 때문에, 하이퍼스케일러들과 이들의 하드웨어 공급업체들은 점점 더 외부 자금 조달에 의존하고 있다.

첫 번째 방식은 이른바 ‘순환 금융’이다. 이는 마이크로소프트, 오픈AI 등의 상호 투자 구조를 말한다. 본질적으로 현금이 풍부한 하이퍼스케일러인 마이크로소프트는 엔비디아, AMD, 그리고 다른 공급업체들로부터 하드웨어를 구매한다. 그러면 엔비디아는 그 매출을 활용해 오픈AI에 수십억 달러 규모의 지분 투자를 한다. 오픈AI는 이 자금을 다시 마이크로소프트 데이터센터의 컴퓨팅 자원을 확보하는 데 사용한다. 마이크로소프트 역시 오픈AI에 투자하고, 양사가 서로의 제품을 사용하는 과정에서 수익을 공유하는 구조를 구축한다. 예를 들어 마이크로소프트가 데이터센터용 하드웨어 주문에 1,000억 달러를 지출했다고 가정하자. 그러면 엔비디아와 AMD, 기타 공급업체들은 이 1,000억 달러를 매출로 인식할 수 있다. 이후 이들은 그 자금을 오픈AI에 투자하고, 오픈AI는 다시 이 돈으로 마이크로소프트 데이터센터 용량을 예약한다. 그러면 마이크로소프트는 오픈AI의 지출을 자사 매출로 인식하게 된다. 결과적으로 마이크로소프트는 1,000억 달러의 비용 지출을 수십억 달러의 매출로 전환하는 셈이다.

AI 투자 순환 구조. (화살표 옆 수치는 각 기업 간 투자·계약 규모를 나타냄)

AI 투자 순환 구조. (화살표 옆 수치는 각 기업 간 투자·계약 규모를 나타냄)

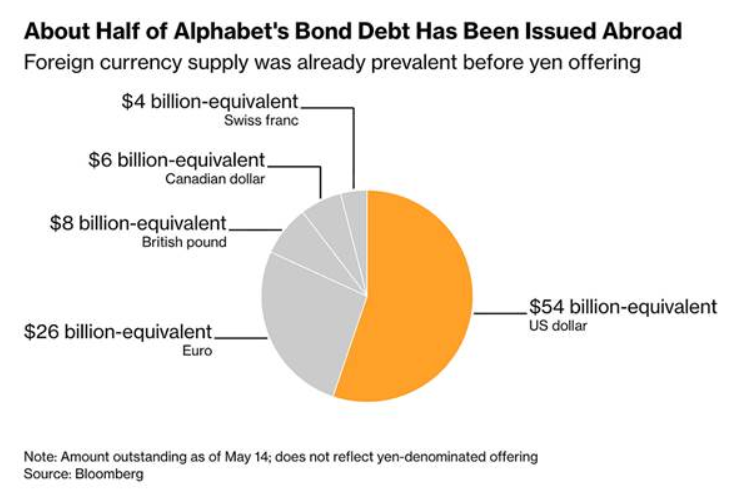

하지만 이제 이런 방식조차 충분하지 않다. 하이퍼스케일러들은 투자 자금을 마련하기 위해 점점 더 차입에 의존하기 시작했다. 미국 기술 대기업들은 전 세계에서 채권을 발행하고 있으며, 구글의 모회사 알파벳이 그 선두에 서 있다.

알파벳 채권 부채의 약 절반은 해외에서 발행. 엔화 표시 채권 발행 이전부터 외화 조달 비중이 이미 높았다. 540억 달러 상당 — 미국 달러(US dollar), 260억 달러 상당 — 유로(Euro), 80억 달러 상당 — 영국 파운드(British pound), 60억 달러 상당 — 캐나다 달러(Canadian dollar), 40억 달러 상당 — 스위스 프랑(Swiss franc)

알파벳 채권 부채의 약 절반은 해외에서 발행. 엔화 표시 채권 발행 이전부터 외화 조달 비중이 이미 높았다. 540억 달러 상당 — 미국 달러(US dollar), 260억 달러 상당 — 유로(Euro), 80억 달러 상당 — 영국 파운드(British pound), 60억 달러 상당 — 캐나다 달러(Canadian dollar), 40억 달러 상당 — 스위스 프랑(Swiss franc)

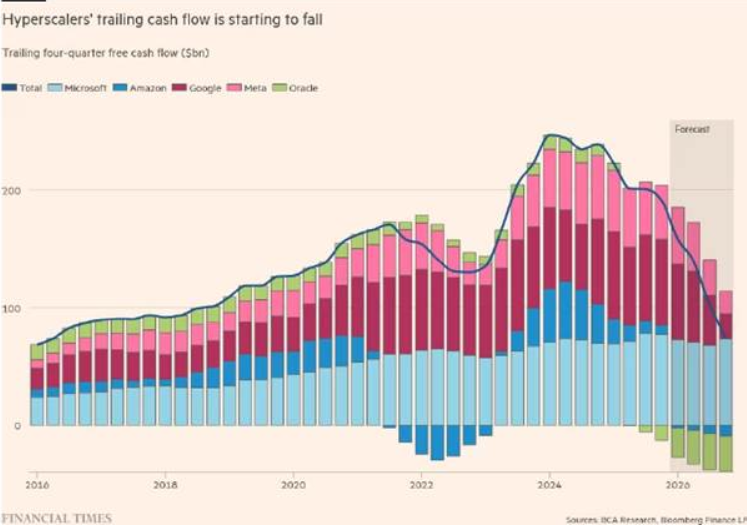

즉 이들은 처음에는 자체 자금으로 투자했고, 그다음에는 서로에게 투자했으며, 이후에는 은행과 이른바 사모신용펀드(private credit funds)에서 돈을 빌렸다. 이제는 성공과 실패의 위험을 주식시장 투자자들에게 떠넘기고 있다. 만약 이런 막대한 투자가 기대한 수익을 내지 못한다면 금융 부문은 물론이고 경제 전반에도 엄청난 충격을 가할 것이다.

하이퍼스케일러들의 잉여현금흐름이 감소하기 시작. 최근 4개 분기 기준 잉여현금흐름(10억 달러)

하이퍼스케일러들의 잉여현금흐름이 감소하기 시작. 최근 4개 분기 기준 잉여현금흐름(10억 달러)

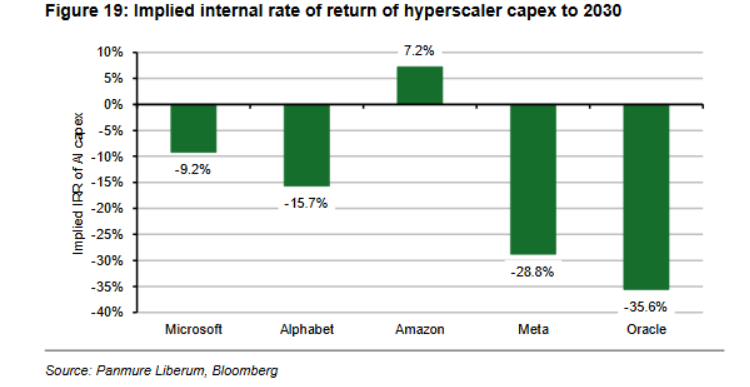

하지만 AI 기업들과 하이퍼스케일러들은 걱정할 필요가 없다고 말한다. 이들은 매출이 연간 15%씩 증가할 것으로 예상한다. 비용이 전혀 없다고 가정하는 매우 비현실적인 전제를 받아들인다면, 이 추가 매출은 AI 데이터센터 투자로부터 얻는 추가 이윤이 된다. 그러나 이런 극도로 낙관적인 가정 아래에서도 투자수익률은 아마존을 제외한 모든 기업에서 크게 마이너스를 기록한다.

2030년까지 하이퍼스케일러 자본지출의 내재수익률(IRR) 추정치

2030년까지 하이퍼스케일러 자본지출의 내재수익률(IRR) 추정치

만약 하이퍼스케일러들이 투자수익률 10%를 달성하려 한다면, 매년 2조~5조 달러의 추가 매출을 확보해야 한다. 현재 연간 매출이 1조 5,000억 달러 수준인 기업 집단에는 엄청난 과제다. 또 다른 가능성은 데이터센터와 반도체, 기타 분야에 계획된 투자가 실제로는 실현되지 않는 경우다. 주식 투자자들이 이 부문에 더 신중해지거나 데이터센터 차입 자금 조달이 어려워질 수도 있다. JP모건의 분석에 따르면 2027년 완공 예정인 데이터센터 용량의 60% 이상이 아직 착공조차 하지 않았고, 추가로 7%는 일정이 지연되고 있다. 만약 이 기업들이 투자 계획 일부를 축소한다고 발표하면 어떤 일이 벌어질까.

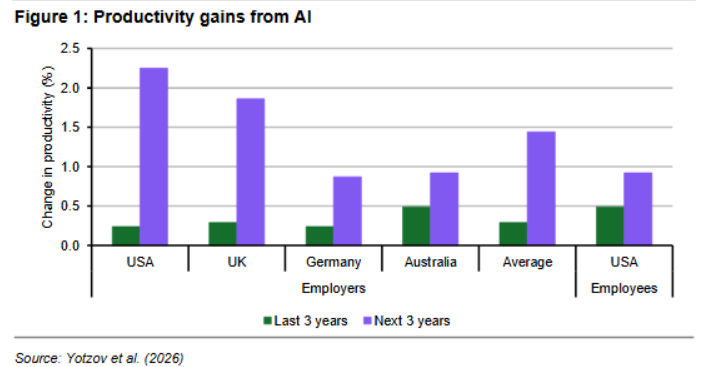

오픈AI와 앤트로픽 같은 AI 선도 기업들이 과연 하이퍼스케일러들과 투자자들이 기대하는 수익을 제공할 수 있을까. 기업 최고경영자(CEO)들은 낙관적이다. 이들은 오픈AI가 챗GPT를 출시한 이후 지난 3년 동안 누적 생산성 향상이 연간 0.3~1% 수준이었다고 주장한다. 그리고 앞으로 3년 동안 생산성 증가율이 1.4%까지 가속화될 것으로 예상한다. 특히 미국과 영국의 경영진은 독일과 호주의 경영진보다 훨씬 더 낙관적인 전망을 하고 있다.

AI가 가져온 생산성 향상

AI가 가져온 생산성 향상

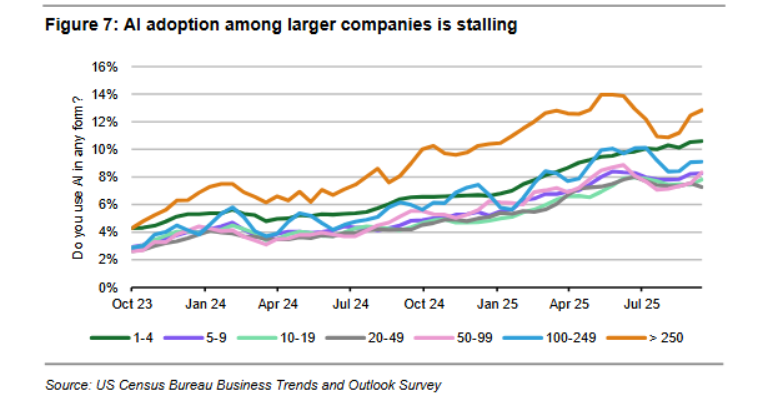

이들이 예상하는 생산성 향상은 노동력 감축을 통해 달성된다. 기업 경영진은 앞으로 3년 동안 자사 인력이 약 0.7% 감소할 것으로 예상한다. 이 역시 미국과 영국 경영진이 독일과 호주 경영진보다 훨씬 더 큰 고용 감소를 전망하고 있다. 그러나 지난 3년 동안 같은 경영진은 AI가 고용에 아무런 영향을 미치지 않았다고 평가했다. 따라서 이는 모두 기대에 불과하다. 더욱이 미국 인구조사국의 기업동향 및 전망조사에 따르면 직원 50명 이상 기업은 2025년 2분기 이후 AI 활용 증가세를 거의 보이지 않고 있다. 기업들은 여전히 AI를 효과적으로 활용하는 방법을 찾지 못하고 있으며, 실제 활용 과정에서 AI의 단점에 대해 점점 더 우려하고 있다.

대기업들의 AI 도입이 정체. 귀사는 어떤 형태로든 AI를 사용하고 있는가? (%)

대기업들의 AI 도입이 정체. 귀사는 어떤 형태로든 AI를 사용하고 있는가? (%)

그런 단점 가운데 하나가 바로 ‘환각(hallucination)’이다. 이는 AI 모델이 사실이 아닌 내용을 만들어내는 현상으로, 대규모언어모델(LLM)에 내재한 문제다. 한 연구에 따르면 3만 2,000단어 규모의 학습 데이터에서는 평균 환각 발생률이 6.8%였다. 이를 12만 8,000단어로 늘리자 평균 환각 발생률은 10%까지 상승했다. 이는 인간 노동자들이 수정과 검증에 상당한 시간을 투입해야 함을 의미한다.

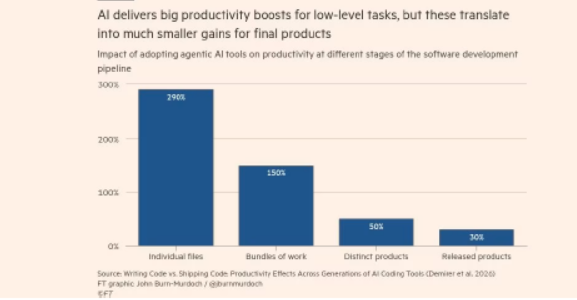

또 다른 문제는 LLM이 모든 일을 잘하도록 설계됐기 때문에, 특정 분야에 특화된 애플리케이션에 비해서는 어떤 한 가지 작업도 아주 잘하지 못한다는 점이다. 소프트웨어 개발에서 AI를 활용한 사례를 분석한 한 보고서에 따르면, 초기에는 개발자들이 생성하거나 수정하는 파일 수가 거의 300% 증가하는 폭발적 효과가 나타났다. 하지만 검토를 위해 제출된 작업 단위 기준으로 보면 그 효과는 150% 증가로 절반 수준으로 줄어들었다. 그리고 실제 소프트웨어 정식 출시 단계에 이르면 그 효과는 다시 5분의 1 수준으로 축소돼 약 30% 증가에 그쳤다.

AI는 단순 작업의 생산성을 크게 높이지만, 최종 결과물 단계에서는 효과가 크게 줄어든다. 소프트웨어 개발 파이프라인의 각 단계에서 에이전트형 AI 도구 도입이 생산성에 미친 영향.

AI는 단순 작업의 생산성을 크게 높이지만, 최종 결과물 단계에서는 효과가 크게 줄어든다. 소프트웨어 개발 파이프라인의 각 단계에서 에이전트형 AI 도구 도입이 생산성에 미친 영향.

게다가 연구자들이 AI 지원으로 소프트웨어 생산이 증가한 것이 실제 고객 이용 증가로 이어졌는지를 살펴본 결과, 이를 뒷받침하는 증거를 거의 찾지 못했다. 지난 1년 동안 모바일 앱 출시 건수는 크게 늘었지만 다운로드 수는 증가하지 않았다. 새로 출시된 앱 대부분은 소규모 이용자층조차 확보하지 못하고 있다.

에이전트형 AI는 모바일 앱 출시 붐을 촉진했지만, 앱들이 실제로 인기를 얻고 있다는 증거는 없다. iOS 앱 출시 건수와 리뷰 수의 월별 변화율(2024년 평균=100)

에이전트형 AI는 모바일 앱 출시 붐을 촉진했지만, 앱들이 실제로 인기를 얻고 있다는 증거는 없다. iOS 앱 출시 건수와 리뷰 수의 월별 변화율(2024년 평균=100)

한편 오픈AI는 지금까지 약 60억 달러를 소진했으며, 이 금액은 2026년 170억 달러까지 늘어날 전망이다. 2028년에는 훈련 비용만 1,210억 달러까지 증가하고 손실 규모는 850억 달러에 이를 것으로 예상된다. 앤트로픽의 현금 소진 규모는 이보다 훨씬 작지만, 2025년에도 30억 달러에 달했다. 대규모언어모델(LLM) 개발 기업들이 앞으로 몇 년 안에 막대한 신규 매출원을 확보하지 못한다면 손실은 기하급수적으로 증가할 것이다. 특히 현재 토큰(token)당 부과하는 가격이 실제 컴퓨팅 비용을 반영하지 못하고 있다는 점을 고려하면 더욱 그렇다. AI 기업들이 토큰당 실제 원가를 청구한다면 손실은 줄어들 수 있지만, LLM 수요는 그보다 더 많이 감소할 수 있다.

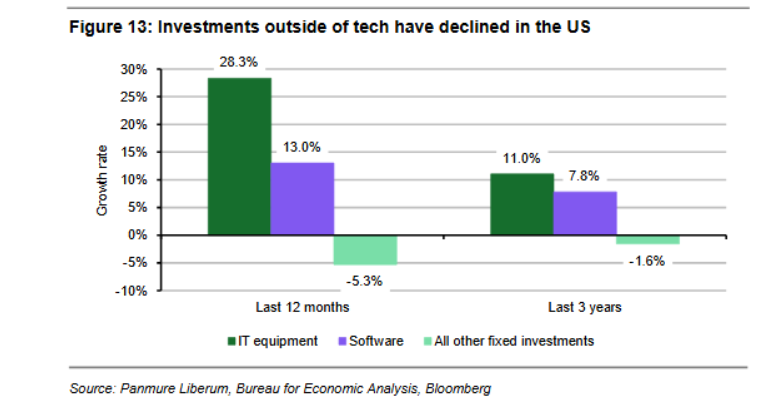

그럼에도 AI를 둘러싼 과열은 여전히 엄청나다. 사실상 미국의 민간 투자는 이제 거의 모두 기술 하드웨어와 소프트웨어 부문에 집중되고 있다. 지난 3년 동안 정보기술(IT) 장비 투자는 연평균 11%, 소프트웨어 투자는 연평균 8% 성장했다. 반면 미국 경제의 나머지 모든 부문을 합친 투자 규모는 연평균 1.6% 감소했다.

미국에서는 기술 부문을 제외한 투자가 감소

미국에서는 기술 부문을 제외한 투자가 감소

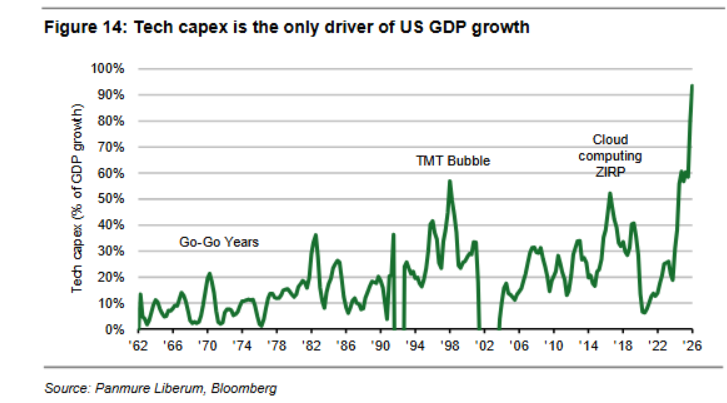

오늘날 미국 경제는 사실상 하나의 국가 안에 존재하는 두 개의 경제와 같다. 하나는 기술 경제이고, 다른 하나는 그 외의 모든 경제다. 2026년 1분기까지 최근 4개 분기 동안 미국 GDP 성장의 93%는 기술 투자에서만 나왔다. 물론 이 가운데 상당수는 국내 생산이 아니라 수입품 구매에 해당한다.

미국 GDP 성장을 이끄는 사실상 유일한 동력은 기술 부문 자본지출이다

미국 GDP 성장을 이끄는 사실상 유일한 동력은 기술 부문 자본지출이다

이는 터지기만을 기다리는 거품이다. 기술·미디어·통신(TMT) 거품 붕괴 이후 미국 경제가 경기침체에 빠지면서 민간 고정투자는 2000년부터 2002년 말까지 12.7% 이상 감소했다. TMT 거품이 터진 직후 첫해에 기술 투자는 12% 감소했고, 전체 고정투자는 7.6% 감소했다.

국제통화기금(IMF) 전 수석이코노미스트 기타 고피나트(Gita Gopinath)는 AI 주식시장이 닷컴 붐 붕괴 때와 같은 수준으로 폭락할 경우, 미국 가계 자산 20조 달러와 해외 자산 15조 달러가 사라질 것으로 계산했다. 이는 소비 지출을 질식시키고 세계 경기침체를 초래하기에 충분한 규모다. IMF 역시 같은 견해를 갖고 있다.

IMF는 AI 기업들이 현재의 높은 기업가치를 정당화할 만큼의 수익을 창출하지 못할 가능성을 우려하고 있다. 과거 투자 붐의 붕괴는 평균적으로 미국 실질 GDP 성장률을 약 1%포인트 끌어내렸다. AI 주식 가치가 중간 정도 수준으로 조정되기만 해도 세계 성장률은 0.4% 감소할 것이다.

IMF는 “총요소생산성(total factor productivity) 증가폭이 기대에 미치지 못하고 주식시장 조정이 더욱 심화될 경우 세계 생산 감소폭은 더욱 확대될 수 있으며, 그 영향은 미국과 아시아 같은 기술 중심 지역에 집중될 것”이라고 지적했다.

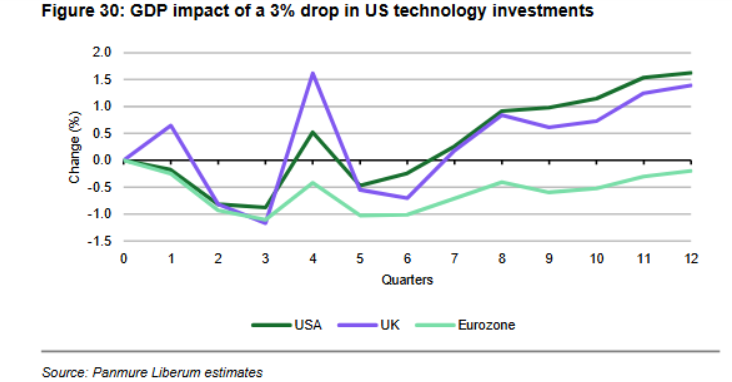

또 다른 연구는 기술 투자가 단지 3%만 감소하더라도 미국 실질 GDP 성장률이 1%포인트 하락할 것으로 추정했다. 이는 현재 성장률의 절반에 해당하는 규모다. 유럽이 받는 충격은 이보다 더 클 것이다.

미국 기술 투자 3% 감소가 GDP에 미치는 영향

미국 기술 투자 3% 감소가 GDP에 미치는 영향

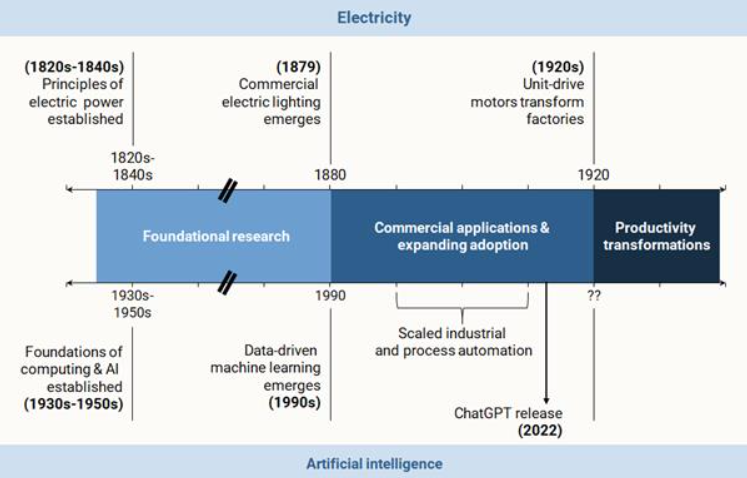

이 모든 이야기가 AI가 언젠가 관련 기업들에게 더 높은 수익성을 제공하고, 미국 경제 전체의 생산성을 끌어올리지 못할 것이라는 결론으로 이어지는 것은 아니다. 하지만 그런 일은 투자 거품이 먼저 붕괴한 이후에야 가능할 것이다. 1870년대 철도 투기 열풍과 1990년대 후반 닷컴 거품에서도 그랬다. 다른 연구들이 보여주듯이 AI가 생산성 향상을 광범위하게 제공하는 범용기술로 자리 잡기까지는 10년 이상이 걸릴 수 있다.

전기가 1820~1840년대에 원리가 정립된 뒤 실제 생산성 혁명을 일으키기까지 약 100년이 걸렸듯이, AI 역시 1930~1950년대에 기초가 마련되고 2022년 챗GPT 등장으로 상용화 단계에 진입했지만, 경제 전반의 생산성 혁명은 아직 오지 않았으며 앞으로 상당한 시간이 더 필요할 수 있다는 점을 보여준다.

전기가 1820~1840년대에 원리가 정립된 뒤 실제 생산성 혁명을 일으키기까지 약 100년이 걸렸듯이, AI 역시 1930~1950년대에 기초가 마련되고 2022년 챗GPT 등장으로 상용화 단계에 진입했지만, 경제 전반의 생산성 혁명은 아직 오지 않았으며 앞으로 상당한 시간이 더 필요할 수 있다는 점을 보여준다.

노동자들에게 AI는 또 다른 문제를 제기한다. 자본과 거대 미디어 기업들의 목표는 AI를 수익성 있는 기술로 만드는 데 있다. 하지만 이는 노동력을 감축하고 AI의 적용과 활용을 규제하려는 모든 시도를 차단해야만 가능하다. 만약 AI가 자본에 성공을 안겨준다면, 그 성공은 결국 대다수 노동자와 그 가족들의 희생 위에서만 가능할 것이다.

[출처] AI: just one big trade – Michael Roberts Blog

[번역] 하주영

- 덧붙이는 말

-

마이클 로버츠(Michael Roberts)는 런던 시에서 40년 넘게 마르크스 경제학자로 일하며, 세계 자본주의를 면밀히 관찰해 왔다. 참세상은 이 글을 공동 게재한다.