이런 장면을 상상해보자.

21세기 런던을 배경으로 한 해리 포터 세계관 어딘가에서, 지난 한 세기에 걸쳐 활동했던 죽지 않는 영국 재무부 관리들이 따뜻한 맥주와 샤르도네 와인을 앞에 두고 모여 앉아 있다. 테이블에는 1920년대, 1930년대, 1970년대, 2022년, 그리고 현재의 관리들이 함께 자리하고 있다.

2026년 5월인 만큼 대화 주제가 현 노동당 정부의 붕괴라는 점은 어쩌면 당연하다. 노동당은 의회에서 압도적 다수 의석을 차지했지만, 지방선거 참패로 사실상 만신창이가 됐다. 이번 선거는 영국이 분명한 대중적 다수 지지를 받는 정부를 가진 나라가 아니라는 사실을 드러냈다. 오히려 오늘날 대부분의 현대 사회처럼 26퍼센트에서 16퍼센트 사이의 지지율을 나눠 가진 다섯 개 정치 세력으로 분열된 사회라는 점이 확인됐다.

어쩌면 놀랍지 않게도, 총리와 재무장관이 일하는 다우닝가 10번지와 11번지 지도부는 마비된 듯한 모습을 보이고 있다. 이들은 불평등과 생활비 위기에 대한 불만이 커지는 상황과, 인기 없는 지출 결정을 강요하는 엄격한 재정 규율 사이에 끼어 있다.

런던의 한 술집에서 시대를 초월해 모인 재무부 관리들은 민주주의 정치가 금융 논리에 옴짝달싹 못하는 모습을 보며 만족감을 감추지 못한다.

“금융자본의 압박(mur d’argent)과 은행가들의 공세를 기억하나?”

“마치 어제 일 같군!”

테이블 주위에서 비웃음 섞인 웃음이 새어 나온다.

그때 2026년을 대표한 관리가 입을 연다.

“지금 정부에 대해 한 가지는 인정해야 해. 최소한 채권시장에 대해 가르칠 필요는 없잖아!”

재무부 고위 관료들 사이에서 동조하는 웅성거림이 퍼진다.

2022년 9~10월 재정 위기의 트라우마는 여전히 깊게 남아 있다.

당시 보수당 정부가 몰락하던 마지막 단계에서, 재정 정통주의에 도전한 ‘미니 예산안’은 세계에서 가장 오래된 국채시장 가운데 하나인 영국 국채시장(길트 시장·gilt market)에 짧지만 격렬한 공포를 불러왔다. 이제는 “채권시장”이라는 말만 꺼내도 모든 논쟁이 순식간에 잠잠해진다.

“공공 서비스 차원에서, 그리고 BBC 뉴스나이트 전 경제부 편집자로서 말하자면, 오늘 밤이라도 줌(Zoom) 통화를 하며 왜 채권시장이 정부 뜻대로 ‘줄을 서지 않는지’ 이해하고 싶은 노동당 의원 누구와도 이야기할 의향이 있다. 1/”

(기사 제목) 노동당 의원 “채권시장은 번햄(Burnham)식 정책 노선에 결국 맞춰야 할 것”

In the name of public service, and as ex-economics editor of BBC Newsnight, I offer to do a zoom call, tonight, with any Labour MP who wants to understand why bond markets do not "fall into line" with governments. 1/ pic.twitter.com/vkx5xtCzBN

— Paul Mason (@paulmasonnews) May 12, 2026

“그리고 재미있는 건 말이지.” 무리 속의 젊은 남성이 말을 잇는다. “이 사람들은 심지어 …에 대해서는 이야기조차 하지 않으려 해.”

순간 테이블에 정적이 흐른다. 서로 의미심장한 눈빛이 오간다.

무엇에 대해서?

연장자 가운데 한 명이 잔을 단호하게 “쨍” 소리 나게 내려놓는다.

차마 이름을 말할 수 없는 존재(He-Who-Must-Not-Be-Named, 해리 포터의 볼드모트를 칭하는)가 모두의 머릿속에 떠오른 것이다.

+++++

한편 몇 마일 떨어진 블룸즈버리의 허름한 술집에서는 비판적 거시금융 진영 인사 두 명이 저알코올 IPA 캔맥주를 앞에 두고 몸을 숙인 채 이야기를 나누고 있다.

그들은 서로를 바라보다가 동시에 외친다.

“영란은행!”

“노동당 전체가 빌어먹을 채권시장 이야기만 하고 있어. 그런데 왜 아무도 … 영란은행 이야기는 하지 않는 거지!?”

“왜 아무도 볼드모트를 이야기하지 않는 거야?”

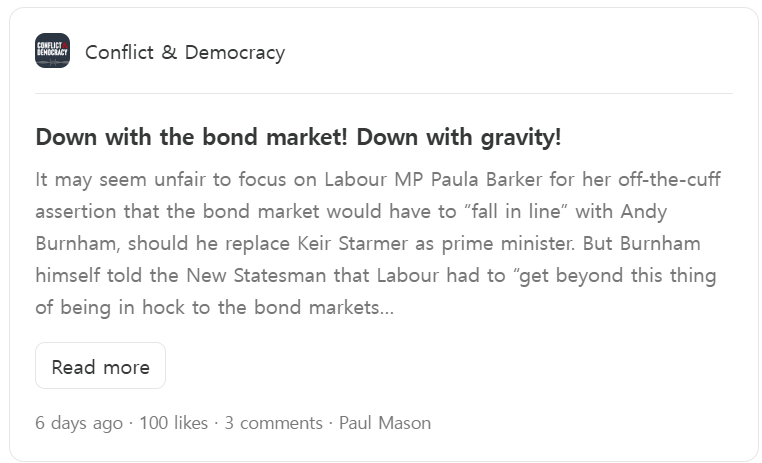

폴 메이슨(Paul Mason)의 블로그 글에서도 기본적인 재정 논리에 대한 장황한 주장 끝에, 영란은행에 대한 핵심 문제는 급진적 노동당 정부가 실제로 무엇을 할 수 있는지 제안한 목록 가운데 세 번째 항목의 작은 글씨 속에 묻혀 있다.

폴 메이슨 “채권시장을 무너뜨리자! 중력을 무너뜨리자!”

폴 메이슨 “채권시장을 무너뜨리자! 중력을 무너뜨리자!”

지도자 없는 노동당 반란파는 무모하게 영국의 차입 비용을 끌어올렸다. 한 사회주의자의 반론…

노동당 의원 폴라 바커(Paula Barker)가 앤디 번햄(Andy Burnham)이 키어 스타머를 대신해 총리가 된다면 채권시장은 결국 “줄을 서야 할 것”이라고 즉흥적으로 말한 일을 굳이 문제 삼는 것은 불공정해 보일 수 있다. 하지만 번햄 자신도 <뉴 스테이츠먼> 인터뷰에서 노동당은 “채권시장에 발목 잡힌 상태를 넘어설 필요가 있다”고 말했다...

블룸즈버리에서는 다시 고개를 저으며 묻는다. “유로존위기에서 우리는 아무것도 배우지 못한 건가?”

+++++

한편, 마치 어떤 더 거대한 힘이 대화 속으로 불러낸 것처럼, <파이낸셜타임스>는 이렇게 선언한다.

“초저금리 정부 차입 시대는 끝났다.”

그리고 마틴 “위저드(Whizzard)” 울프(Martin Wolf)는 이번 시즌의 그래프를 내놓는다.

초저금리 정부 차입 시대는 끝났다

초저금리 정부 차입 시대는 끝났다

2026년 영국을 보라. 영국은 위험할 정도로 집단 상단에 바짝 붙어 있다. 런던에서 누구도 “채권시장”에 대한 강의를 들으려 하지 않는 이유가 바로 여기에 있다.

하지만 다시 보라. 이번에는 로마 사람들이 어떤 기분일지 상상해보라.

2026년 런던이 가장 두려워하는 악몽은 무엇인가. 바로 유로존 위기 당시 2010년대 초 이탈리아처럼 되는 것이다. 한때는 비교적 안정적으로 중간 그룹에 자리하고 있었지만, 10년물 국채 금리가 7퍼센트까지 폭등하고 “스프레드(spread)”가 국가적 악몽으로 변하는 모습을 공포 속에서 지켜봐야 했던 상황 말이다. 유럽 최대 경제권 가운데 하나이자 유로존 창립 회원국이 낙인찍힌 것이다.

하지만 이탈리아 사례가 던지는 메시지는 모호하다.

결국 그 낙인은 오래가지 않았다. 2026년 현재 이탈리아는 영국뿐 아니라 미국보다도 낮은 금리로 자금을 조달하고 있다. 미국은 모두가 알다시피 기축통화이자 안전자산 발행국으로서 “과도한 특권(exorbitant privilege)”을 누리는 나라다.

도대체 어떤 마법이 일어난 것인가. 이탈리아는 어떻게 15년 만에 우량국에서 문제국으로, 다시 우량국으로 돌아올 수 있었을까.

이 지점에서 우리는 다시 블룸즈버리의 술집에 앉아 유로존 위기를 떠올리는 반체제 친구들 이야기로 돌아가게 된다.

+++++

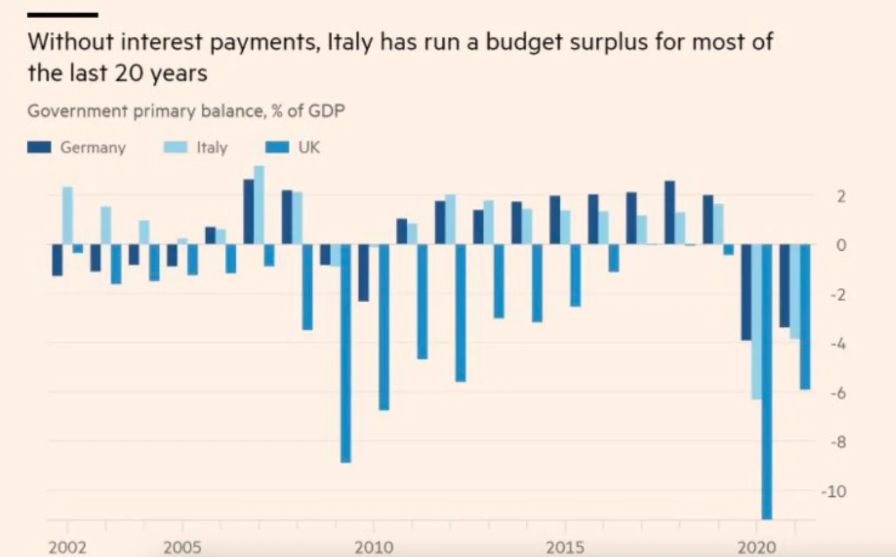

이탈리아는 결코 영국 같은 나라가 아니었다. 영국처럼 만성 재정적자를 이어온 국가가 아니었다.

이자 지급을 제외한 기초재정수지(primary balance) 기준으로 보면, 이탈리아는 2000년부터 2020년까지 매우 엄격한 재정 운영을 유지했다. 2008년에도 거의 적자를 내지 않았고, 2010년대 초 긴축 압박에 시달릴 때도 기초재정 흑자는 긴축의 상징이었던 독일과 맞먹는 수준이었다.

이자 지급을 제외하면 이탈리아는 지난 20년 대부분 동안 재정 흑자를 유지했다.

이자 지급을 제외하면 이탈리아는 지난 20년 대부분 동안 재정 흑자를 유지했다.

그렇다면 무슨 일이 벌어진 것인가. 이탈리아는 어떻게 낙인찍힌 국가가 됐을까.

물론 이탈리아 정치도 도움이 되지 않았다. 당시 실비오 베를루스코니(Silvio Berlusconi)가 총리를 맡고 있었고, 그는 각종 법적 문제에 휘말려 있었다.

하지만 블룸즈버리 술집의 친구들 사이에서 베를루스코니는 곁다리에 불과하다. 우리가 서로 귓속말로 진짜 이름을 속삭이는 인물은 “트리셰(Trichet)”다.

2004년부터 2011년까지 유럽중앙은행(ECB)은 프랑스 재무부 출신 장클로드 트리셰(Jean-Claude Trichet)가 이끌었다. 그는 독일인보다 더 독일적인 인물이었다. 2009년 그리스 재정 파탄 소식이 터진 뒤 유럽 채권시장은 공황 상태에 빠졌고, 트리셰는 잔혹한 고양이와 쥐 게임을 시작했다. 그는 2009년부터 2011년 사이 긴축 정책에 협조적이라고 판단할 때만 채권시장에 개입해 지원했다. 협조하지 않는다고 생각하면 지원을 철회했다. 2011년 여름에는 심지어 로마의 이탈리아 당국자들에게 이탈리아를 어떻게 통치해야 하는지 직접 지시하기까지 했다.

바로 이런 고양이와 쥐 게임이 채권시장을 미쳐 날뛰게 만들었고, 이탈리아를 잔혹한 압박 속으로 몰아넣었다.

2011년 말 마리오 드라기가 ECB 총재를 맡고 “무슨 일이 있어도(whatever it takes)”라고 선언하면서 이탈리아를 향한 압박은 점차 완화됐다. 바로 이 결정적 역할 덕분에 드라기는 오늘날까지도 유럽 정치의 거물로 남게 됐다.

+++++

이제 왜 런던에서 영란은행 이야기가 나오면 모두 입을 다무는지 이해할 수 있을 것이다.

“채권시장”은 날씨나 눈사태 같은 거스를 수 없는 객관적 힘이 아니다.

겉보기에는 그렇게 보일 수 있다. 하지만 실제로는 중앙은행이 시장을 어떻게 다루느냐, 혹은 다루지 않느냐에 따라 달라진다.

바로 그렇기 때문에 지금 런던에서 영란은행에 대한 침묵은 매우 중요한 의미를 가진다.

+++++

만약 이런 이야기가 나 같은 좌파 자유주의 케인스주의자에게서 나오니 어딘가 수상하게 들린다면, 로빈 브룩스(Robin Brooks)를 소개하겠다. 점잖게 표현하자면 그는 나와는 완전히 다른 퀴디치(quidditch) 팀에서 뛰는 인물이다. 아래는 재정 매파 입장에서 본 2022년 이후 영란은행 역할에 대한 브룩스의 찬양이다.

“2022년 10월 영국 국채시장 붕괴가 최고조에 달했을 때 놀라운 일이 벌어졌다. 앤드루 베일리(Andrew Bailey) 영란은행 총재는 영국 연기금들에게 영란은행이 취약한 길트 시장(gilt market)에 대한 지원 프로그램을 종료하겠다고 통보했다. 이는 중앙은행이 위험에 노출된 연기금과 암묵적으로는 정부에 제공할 지원 한계선을 분명히 그은 것이었다. 그 주가 끝나기 전에 당시 재무장관 콰지 콰텡(Kwasi Kwarteng)은 사임했다. 곧 리즈 트러스(Liz Truss) 총리도 뒤따랐다.

이 사건이 놀라운 이유는 같은 해 유로존에서 벌어진 일과 극명하게 대비되기 때문이다. 높은 인플레이션과 금리 상승 속에서 스페인(Spain)과 이탈리아 채권시장은 압박을 받고 있었다. 이런 상황에서 이탈리아 총리 마리오 드라기가 사임했고, 이는 유로존 주변부 고부채 국가들의 채권시장 압박을 더욱 키웠다. 하지만 영란은행과 달리 ECB는 굴복했다. ECB는 금리 상승을 억제하기 위해 이탈리아와 스페인 국채를 매입했고, 앞으로도 이런 금리 상한 조치를 더 자주 시행할 수 있다는 신호를 시장에 보낼 새로운 수단까지 도입했다. 채권시장의 압박 앞에서 ECB는 이탈리아와 스페인 같은 고부채 국가들의 정치적 압력에 굴복한 것이다.

반면 영란은행은 원칙을 지켰고 트러스 정부를 무너뜨렸다. 이런 일은 장기적 결과를 남긴다. 시장은 이제 유로존에서 금리 상한 조치가 나올 가능성을 더 높게 반영하고 있다. 그 결과 이탈리아와 스페인 국채 금리는 인위적으로 낮게 유지된다. 반면 영국 국채 금리는 중앙은행 개입에 대한 두려움 없이 자유롭게 상승할 수 있다고 시장은 판단한다.

내가 어제 글에서도 지적했듯이, 이런 이유 때문에 영국 국채 금리를 다른 고부채 국가들과 단순 비교할 수는 없다. 영국 상황이 더 나빠 보이지만, 이는 단지 영란은행이 시장에 개입하지 않기 때문이다.”

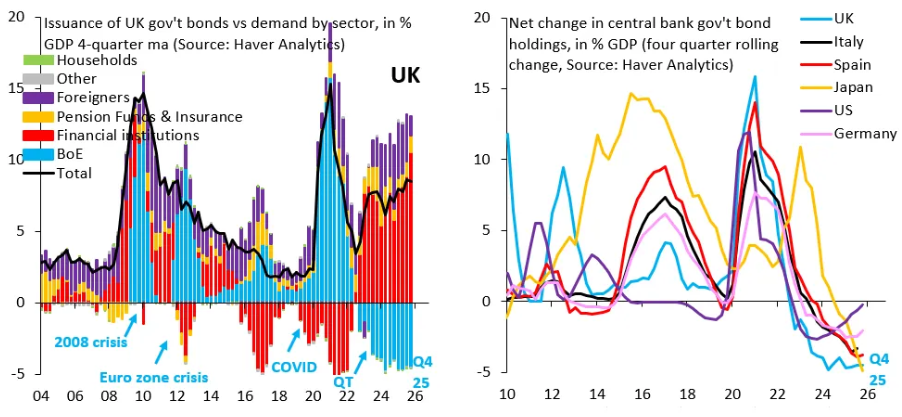

(왼쪽) 영국 정부 국채 발행과 부문별 수요 비교, GDP 대비 비율. (오른쪽) 중앙은행 국채 보유 순변화, GDP 대비 비율

(왼쪽) 영국 정부 국채 발행과 부문별 수요 비교, GDP 대비 비율. (오른쪽) 중앙은행 국채 보유 순변화, GDP 대비 비율

“이 문제는 단지 2022년 사건에만 국한되지 않는다. 영란은행(Bank of England)은 다른 중앙은행들보다 훨씬 더 공격적으로 양적긴축(QT·quantitative tightening)을 추진해왔다. 만약 양적완화(QE·quantitative easing)의 목적 가운데 하나가 국채 금리, 특히 장기 금리를 낮추는 데 있다면, 양적긴축이 반대로 금리를 끌어올린다는 점은 당연한 논리다.

위 왼쪽 그래프는 국내총생산(GDP) 대비 영국 정부 부채 발행 규모의 4분기 이동평균(검은 선)과, 영란은행을 포함해 어떤 부문이 이 국채를 흡수했는지를 보여준다. 여기서 영란은행은 파란 막대로 표시된다. 오른쪽 그래프는 영란은행의 국채 보유 확대 혹은 축소 규모(파란 선)를 다른 중앙은행들과 비교한 것이다. 이 파란 선은 왼쪽 그래프의 파란 막대와 같은 의미를 가진다. 영란은행은 다른 중앙은행들보다 더 빠르고 공격적으로 국채 보유 규모를 줄였다. 따라서 영국 국채 금리가 다른 나라보다 더 많이 상승한 이유는 2022년 10월 앤드루 베일리(Andrew Bailey) 총재의 발언 때문만이 아니라, 바로 이런 정책 차이 때문이기도 하다.”

+++++

2025년 10월 뉴욕에서 영국 정치권 인사들과 대화를 나눈 뒤 나는 극심한 불안감을 느꼈고, 결국 <파이낸셜타임스>에서 공개적으로 영란은행 문제를 제기했다.

“2008년 이후 영국은 깊은 경제·정치적 곤경으로 빠져들었다. 성장 정체는 1970년대보다도 훨씬 심각한 수준으로 이어졌다. 브렉시트 국민투표에 모든 것을 건 보수당 지도부의 도박은 처참하게 실패했고, 영국은 유럽에서 고립된 채 미국과의 특수 관계에 의존하게 됐다. 하지만 미국 정치권 상당수는 영국을 이미 실패 국가처럼 바라보고 있다. 수년간의 긴축 정책 이후 노동당(Labour Party)은 급격히 좌향했다가 다시 중도로 돌아왔다. 보수당(Tory party)은 개혁당(Reform)의 포퓰리즘 민족주의에 밀려 존재감을 잃었다. 지금 어떤 영국 정부든 가장 먼저 고민해야 할 문제는 성장 재개다. 하지만 키어 스타머는 2022년 리즈 트러스(Liz Truss) 정부가 촉발한 길트 시장 공황의 망령에 사로잡혀 있다.

영국 부채 수준은 최근 몇 년보다 높아졌지만 공황에 빠질 이유는 없다. 영국 국채는 여전히 위험 수준과는 거리가 멀고 만기도 길다. “통제권을 되찾겠다”는 구호를 내세우든 진보적 경제 정책을 추진하든, 채권시장 자경단(bond market vigilantes)에 대한 공포에 시달리는 민주주의는 건강하지 못하다. 통화 주권을 가진 나라에서 이런 분위기는 한 가지를 뜻한다. 바로 정부와 중앙은행 사이의 단절이다.

1997년 이후 영란은행 독립성은 성역처럼 취급돼왔다. 하지만 독립성이라는 것도 결국 어떻게 운영하느냐에 달려 있다. 그리고 2022년 9월 길트 시장 위기 이후 영란은행과 영국 정부의 관계는 재설정이 필요하다.

평상시라면 물가 목표제를 운영하는 독립 중앙은행이 국가에 도움이 된다는 점은 의심의 여지가 없다. 하지만 2008년 이후 영국과 다른 선진국들은 그런 단순한 문제를 다룰 수 있는 상황이 아니었다. 다행히 세계 중앙은행가들은 정통주의에만 매달리지는 않았다. 2008년 이후 미국 연방준비제도는 세계 금융 시스템을 구했고, 양적완화(QE·quantitative easing)를 통해 막대한 재정적자 상황에서도 미국 국채시장을 안정시켰다.

유럽에서는 상황이 더 복잡했다. 머빈 킹(Mervyn King) 시절 영란은행과 장클로드 트리셰 시절 유럽중앙은행(ECB)은 각국 정부와 위험한 고양이와 쥐 게임을 벌였다. 이 위험한 도박은 2010년부터 2012년 사이 채권시장 긴장을 증폭시켰고, 파괴적인 긴축 정책 전환을 초래했다. 이후 충격을 경험한 뒤 등장한 후임자들인 마크 카니와 마리오 드라기는 훨씬 더 보호적인 태도를 취했다. 물론 당신이 그리스 정부가 아니라는 전제에서 말이다.

드라기의 유명한 “무슨 일이 있어도(Whatever it takes)”라는 발언은 런던 시티의 채권시장 자경단에 맞서기 위해 나온 말이었다는 점을 기억할 필요가 있다. 드라기는 2015년 QE를 시작했다. 이는 다른 이름의 금융 억압이었다. 2016년 카니는 브렉시트 국민투표 직후 영란은행 권한을 활용해 시장을 안정시켰다. 이는 설령 잘못된 선택이라 해도 중앙은행이 민주적 선택을 어떻게 떠받칠 수 있는지 보여준 대표적 사례였다.

이들은 모두 1990년대 중앙은행 운영 모범 사례를 철저히 배운 독립 중앙은행가들이었다. 하지만 동시에 역사적 위기에는 급진적 대응이 필요하다는 사실도 이해하고 있었다.

문제를 악화시킨 것은 2021~2023년의 물가 급등이었다. 충격은 주로 공급 측면에서 발생했지만 결국 중앙은행들이 비난의 중심에 섰다. 그중에서도 영국이 가장 심했다. 영란은행은 공격적인 정상화 정책으로 대응했다. 생활비 위기 속에서 총재는 노동자들에게 실질임금 삭감을 받아들이라고 요구했다. 2022년 초 가스 가격이 사상 최고 수준으로 치솟고 러시아 군대가 우크라이나 침공 직전에 있던 상황에서 영란은행은 강도 높은 양적긴축(QT·quantitative tightening) 프로그램과 금리 인상을 추진했다.

트러스 정부가 위기에 빠졌을 때도 영란은행은 구조에 나서기까지 거의 일주일을 끌었다. 이제는 정상 상태인 척 연극을 벌이는 대신, 2025년 영국이 역사적 전환기에 놓여 있다는 사실을 인정해야 할 때다. 이 도전에 대응하려면 영란은행과 새로운 협약이 필요하다.

이 협약은 인플레이션 압력이나 장기 부채 경로를 무시해서는 안 된다. 하지만 투자 주도 성장 회복을 최우선 과제로 분명히 해야 한다. 도널드 트럼프처럼 금리 인하를 요구할 수도 있다. 영란은행이 유로존 국채 금리 상한을 유지하려는 ECB 방침을 따라갈 수도 있다. 하지만 가장 중요한 과제는 2022년 9월의 망령을 끝내는 일이다.

지난달 영란은행이 양적긴축 속도를 늦춘 것은 일종의 양보였다. 하지만 양적긴축을 즉각 완전히 중단해야 올바른 신호를 보낼 수 있다.

물론 이런 협약 하나만으로 정치의 혼란이 사라지거나 주택 문제와 국민보건서비스(NHS)를 재건할 수는 없다. 하지만 최소한 채권시장 위기에 대한 공포를 줄이는 데는 도움이 될 것이다. 그리고 바로 그 공포가 지금 민주적 정치인들이 국가가 직면한 근본 문제에 답하려는 노력을 마비시키고 있다.“

+++++

이제 정부와 영란은행 사이의 새로운 협약이 필요하다는 요구는 그 어느 때보다 절실해 보인다. 문제는 2025년 10월 당시만 해도 키어 스타머에게 어느 정도 권위가 남아 있었지만, 지금은 정부가 사실상 만신창이가 됐다는 점이다. 그리고 1920년대 몬태규 노먼(Montagu Norman)의 표현을 빌리자면 “멍에 아래에 놓인 상태(under the harrow)”에서는 제도 개혁을 논의하기에 가장 나쁜 시기다. 위기 상황에서 원론적 주장을 내세우면, 장기적 제도 개혁을 위한 보편적 문제 제기라기보다 눈앞의 위기를 벗어나기 위한 자기변명처럼 들릴 수밖에 없다.

안타깝게도 영국이 시급히 필요로 하는 또 다른 핵심 제도 개혁에도 같은 문제가 적용된다. 바로 시대에 뒤떨어진 소선거구 단순다수제(first past the post)를 폐지하고 보다 절제된 형태의 비례대표제로 전환하는 일이다.

그리고 세 번째로, 이제는 더 이상 숨기지 말고 공개적으로 말하자면 영국은 유럽연합 가입 문제를 다시 논의해야 한다. 2026년 지방선거 결과는 이 문제가 여전히 핵심 쟁점이라는 사실을 보여준다. 동시에 여론 다수가 EU 복귀를 지지하고 있다는 점도 드러났다.

영국 정치경제의 이런 근본 문제들을 해결하지 않는 한, 이 나라는 계속 유령의 집 같은 정치 속에서 살아갈 수밖에 없다. 실제 다수 지지를 받지 못하는 정부들이 통치하고, 존재하지 않는 제약을 만들어내는 동안 정작 현실의 제약은 외면하는 정치가 반복될 것이다.

+++++

이 글은 DG와 MI에게 바친다.

[번역] 하주영

- 덧붙이는 말

-

애덤 투즈(Adam Tooze)는 컬럼비아대학 교수이며 경제, 지정학 및 역사에 관한 차트북을 발행하고 있다. ⟪붕괴(Crashed)⟫, ⟪대격변(The Deluge)⟫, ⟪셧다운(Shutdown)⟫의 저자이다. 참세상은 이 글을 공동 게재한다.

![[클린룸을 오가는 사람들: 청소노동자 손윤화 이야기] ② 방진복을 입고 청소하는 사람](/data/article/5/260520b01.jpg)