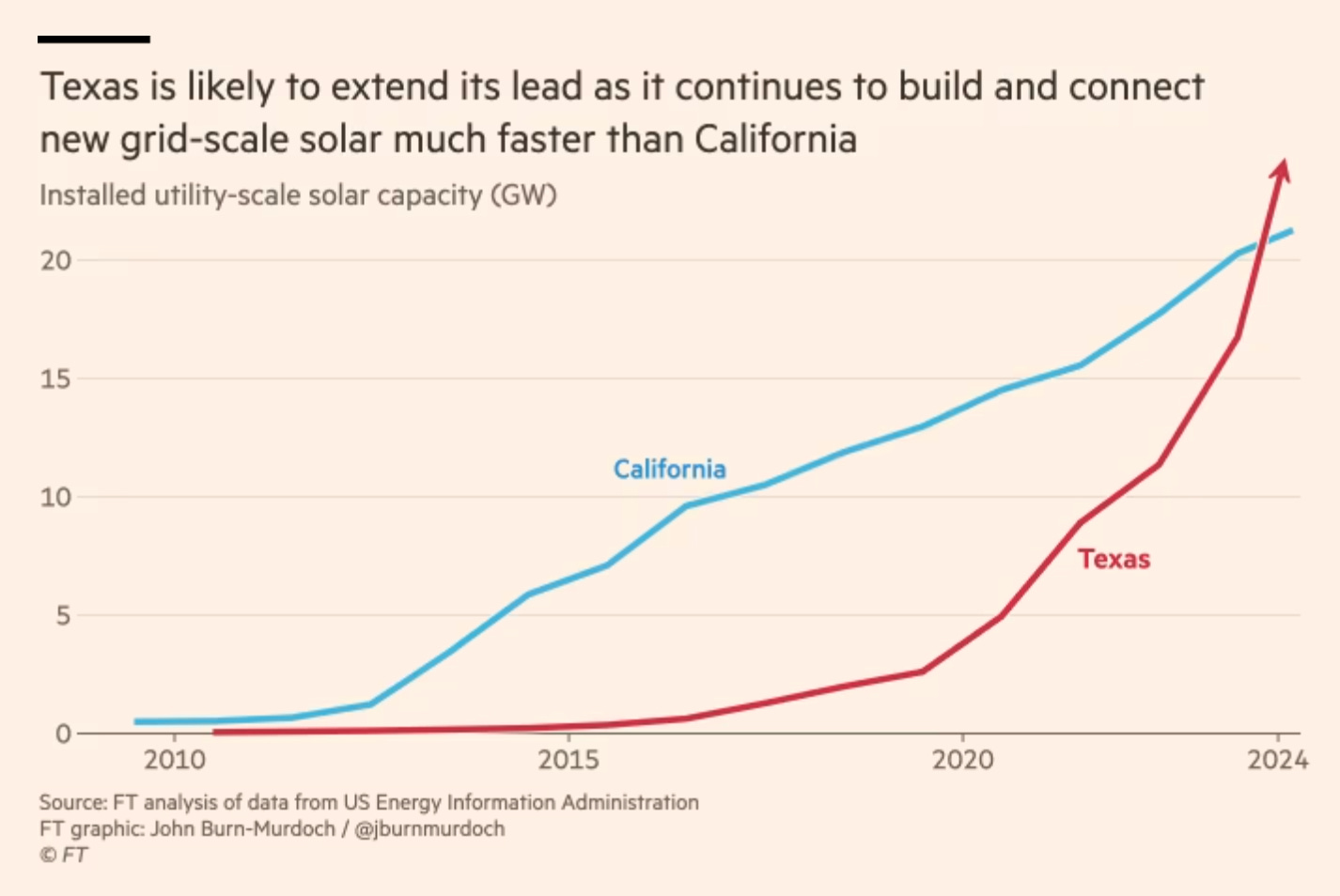

전 세계 전력 발전 분야에서 극적인 변화가 일어나고 있다. 지난 글 탄소 노트(Carbon Note) 13에서 설명한 바와 같이, 중국은 친환경 전력으로 전환하는 데 규모 면에서 세계에서 가장 크다. 그러나 변화하고 있는 것은 중국만이 아니다. 재생 가능 에너지에 적대적인 지역에서도 재생 가능 에너지 발전이 빠르게 자리를 잡아가고 있다. 텍사스만큼 친환경 에너지 붐이 일어날 가능성이 낮은 곳은 없다고 생각할 수도 있다. 하지만 최근 파이낸셜타임스(FT)의 기고문에서 존 번-머독(John Burn-Murdoch)이 지적했듯이, 지난 몇 년 동안 텍사스의 대규모 청정 에너지 발전량은 친환경 에너지의 대명사인 캘리포니아의 발전량을 추월했다. 물론 에너지는 '한 가지'가 아니다. 석유를 태워 전기를 생산할 수는 있지만, 일반적으로 석유로 에어컨을 가동하지는 않는다. 텍사스에는 바람이 불고 햇볕이 내리쬐며, 텍사스 주민들은 이를 체감하고 있다. 2019년부터 텍사스에 설치된 대규모 태양광 발전 용량은 캘리포니아의 설치 용량을 추월했다.

캘리포니아는 이 차트에 포함되지 않은 비효율적인 소규모 옥상 설치가 많기 때문에 여전히 전체 태양광 발전 용량에서 선두를 달리고 있다. 이것은 ‘텍사스 이야기’일까, 아니면 바이든 시대의 유명한 정책 이니셔티브인 인프라 법(Infrastructure Law)과 인플레이션 감소법(Inflation Reduction Act, IRA)에 대해 우리에게 무언가를 알려주는 것일까? 텍사스 재생에너지 붐은 IRA의 가능성이 희박한 승리일까?

이 질문은 번-머독의 보고서에 IRA에 대한 언급이 없다는 사실에서 촉발했다. 내가 트위터에서 이 문제를 제기했을 때 그는 텍사스 데이터에 나타난 모든 용량은 IRA가 제정되기 전에 이미 계획되어 있던 것이며, 바이든의 정책 조치는 연구 중에 언급된 적이 없다고 설명했다.

이 사실이 내 관심을 끌었다. 미국에서 가장 큰 텍사스 태양광 붐이 바이드노믹스(Bidennomics)와 거의 관련이 없다면 바이드노믹스의 영향이 과장된 것일까? 반짝이는 새로운 세제 혜택보다는 태양광 발전 비용의 급락 같은 더 일반적인 요인이 미국의 재생 에너지 급증을 주도하고 있는 것일까? 아니면 정책이 정말 핵심이라면 텍사스의 주정부 차원의 조치가 차이를 만드는 걸까? 아니면 IRA에 대한 불공평한 평가일까? 주요 효과는 아직 오지 않은 것일까? 이미 진행되고 있는 호황에 찬물을 끼얹는 것일까?

트위터에서 이러한 질문을 던졌더니 활발하고 건설적인 토론이 이어져 정말 감사하게 생각한다. 무엇을 배웠을까?

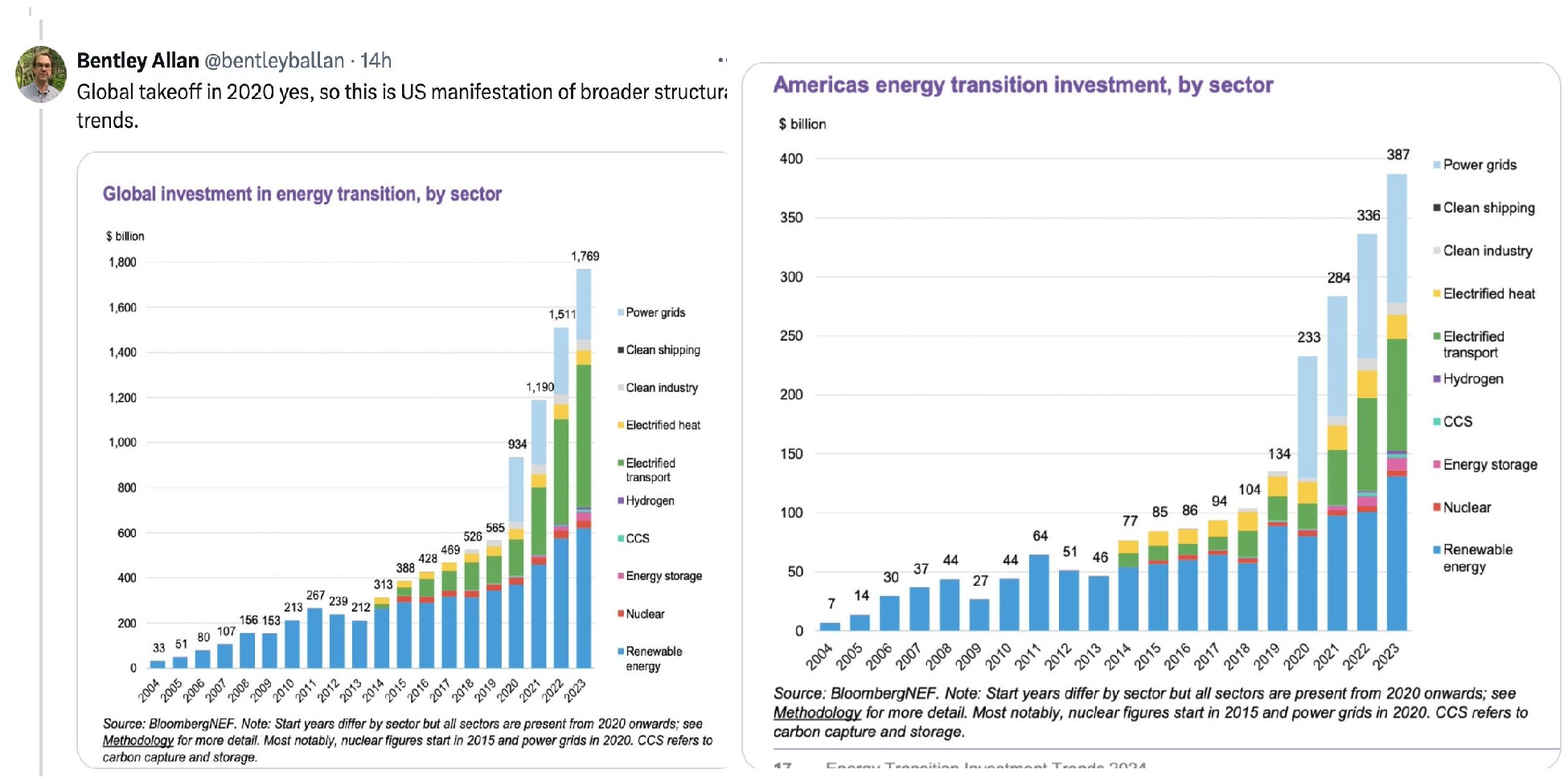

첫째, 미국의 재생 에너지 궤적을 글로벌 상황과 비교해 볼 때, 지금까지 바이드노믹스가 미국에서만 예외적인 궤적을 만들어냈다고 믿을 만한 이유는 거의 없다. 기후에 대한 일반적인 우려, 기업 및 가계 수요의 변화, 중국 정책으로 촉발된 태양광 및 배터리 가격의 급락, 국가 및 지역적 개입의 조합으로 인해 모든 곳에서 친환경 에너지 발전에 대한 새로운 투자가 추진되고 있다. 유럽에 관한 한, 바이든의 인플레이션 감소법을 둘러싼 소란으로 긴박감을 만들어냈다. 글로벌 데이터는 미국 정책의 영향으로 전 세계적으로 변화한 기대치를 반영하고 있을 수 있다.

이에 대한 출처는 벤틀리 앨런 존스 홉킨스다.

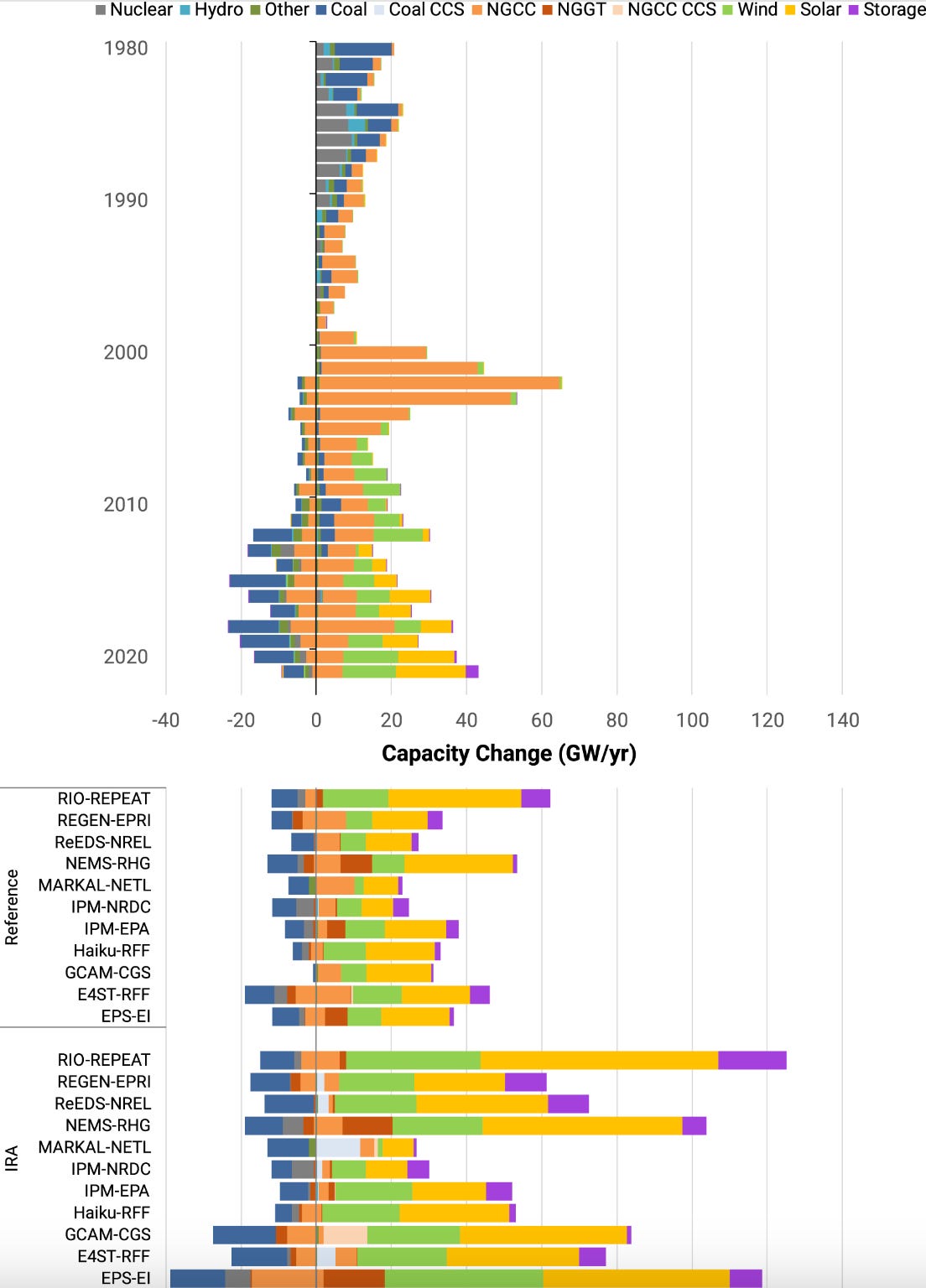

물론 내가 찾고 있는 것은 단순한 추세의 일반적인 비교가 아니라 사실과 반대되는 질문에 대한 답이다: IRA가 없었다면 이 데이터가 얼마나 달라졌을까? 이 질문에 대한 답을 얻으려면 모델이 필요하다. 모델링의 도움을 받아야만 일반적인 상황 및 기존 추세와 비교하여 정책 개입으로 인한 변화를 구분할 수 있다. 내가 찾을 수 있었던 이러한 모델링 노력에 대한 가장 유용한 개요는 환경 연구 편지(Environmental Research Letters) 2023년 11월호에 실린 비스트라인(Bistline) 등의 "2022년 인플레이션 저감법의 전력 부문 영향"이다. 더 좋은 출처를 알고 있는 분이 있으면 알려달라.

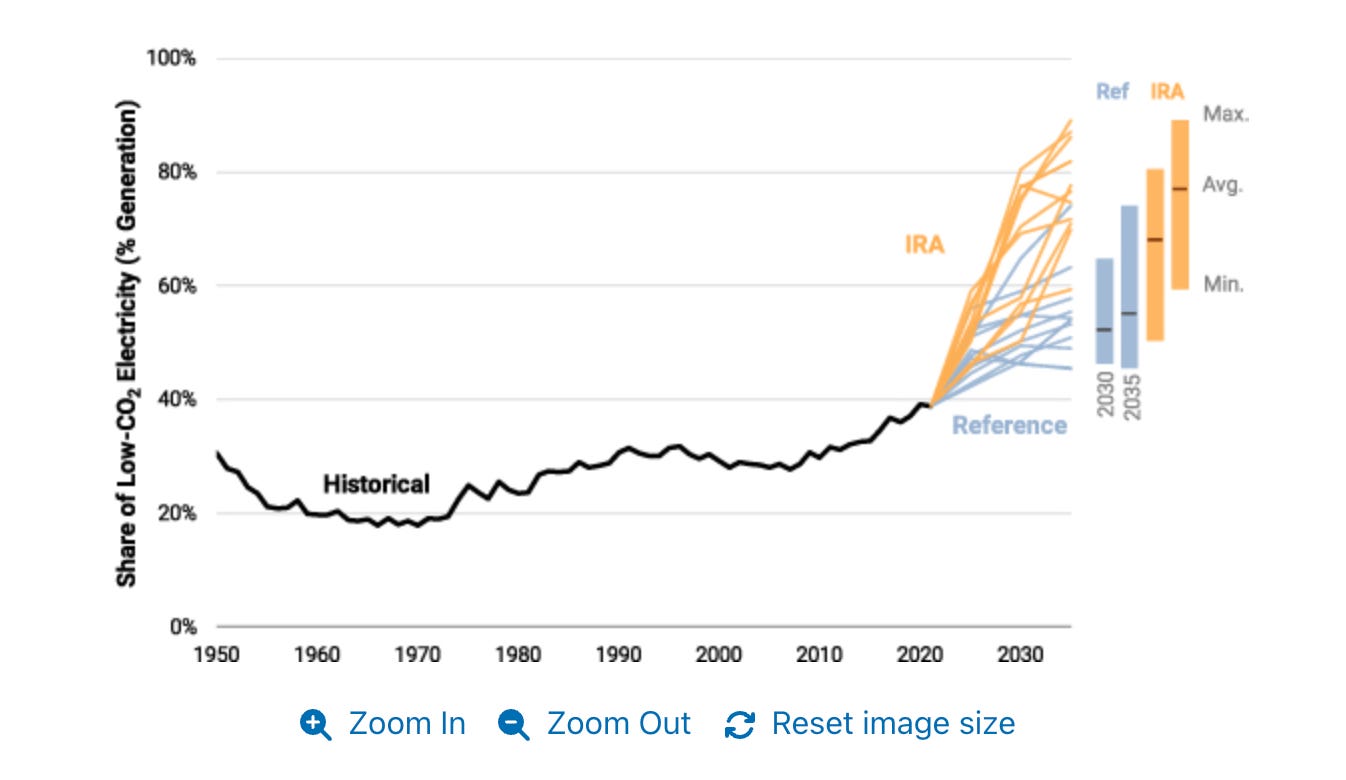

비스트라인 등은 일련의 모델을 사용하여 IRA가 있을 때와 없을 때 미국 전력 발전 시스템의 가능한 선물 범위를 측정했다. 이들은 미국 전력 시스템의 과거 궤적을 벤치마크로 사용했다.

상단 패널은 1980년부터 2021년까지 미국 발전 용량의 역사적 궤적을 보여준다. 그래픽의 후반부는 11개의 서로 다른 모델이 2035년까지 미국 전력 시스템이 어떻게 발전할 것으로 예상되는지를 IRA의 유무에 따라 예측한 결과를 보여준다.

모든 모델은 2010년대 트렌드가 2030년대까지 지속될 것으로 예상하며, 이는 태양광, 풍력, 배터리 저장 장치가 미국의 에너지 미래를 지배할 것이라는 의미다. IRA가 없더라도 2035년까지 저탄소 발전 비중은 50~55%까지 상승할 것으로 보인다. 바이드노믹스는 이를 70~80%까지 끌어올릴 것이다.

따라서 지난 몇 년 동안 미국의 궤적에 대한 질문을 다시 할 수 있다. "2022~2024년의 재생 가능 에너지 급증은 모델 기반 예상과 IRA가 있을 때와 없을 때 어떻게 비교될까?"라는 질문이다.

따라서 지난 몇 년 동안 미국의 궤적에 대한 질문을 다시 할 수 있다. "2022~2024년의 재생 가능 에너지 급증은 모델 기반 예상과 IRA가 있을 때와 없을 때 어떻게 비교될까?"라는 질문이다.

대답은 "그저 그렇다"이거나, 더 좋게 말하자면 "말하기에는 너무 이르다"이다. 대체로 현재의 성장률은 추가적인 바이드노믹스 인센티브 제공 없이 모델이 예측하는 성장률보다 약간 높은 수준이다. 그러나 분명한 것은 현재의 확장 속도는 IRA에서 기대하는 장기적인 속도에 훨씬 못 미친다는 것이다. 몇몇 모델에서는 2035년까지 60~80GW의 속도로 IRA에 따라 구축할 것으로 예측한다. 이는 야심찬 목표다. 그러나 세계자원연구소(World Resources Institute, WRI)가 분석에서 지적하듯이, 미국이 기후 목표를 달성하기 위해서는 이 정도의 속도가 필요하다.

이 시점에서 IRA를 옹호하는 사람들은 IRA가 이제 막 발효되기 시작했다고 반박한다. IRA의 자금은 이제 막 유입되기 시작했을 뿐이다. 그리고 재생 에너지 장비 비용은 올라가고 이자율이 높은 환경에서는 자금이 중요하다. 따라서 현재까지 IRA의 영향을 판단하기 위해서는 2022년과 2023년에 무엇이 건설되었는지가 아니라 앞으로 무엇이 건설될 것인지가 중요한 문제다.

트위터에서 줄리아 코로나도(Julia Coronado)와 폴 E. 윌리엄스(Paul E. Williams)는 IRA가 텍사스의 태양광 및 재생 에너지 개발에 어떤 영향을 미치고 있는지 많은 조언을 해주었다. 결정적으로, 재생 에너지 세금 공제를 더 긴 기간 동안 연장하겠다는 약속은 투자의 안정성을 높이고 새로운 상호 연결 신청이 급증하는 계기가 되었을 수 있다. 야코프 페이긴(Jakob Feigin)은 이렇게 말했다: "가장 정확한 표현은 IRA 이전의 트렌드와 IRA 이후의 트렌드가 있다는 것이지만, IRA는 많은 기술에서 설치 기간을 빠르게 단축했다. 예를 들어 5년이 2년으로 단축했다."

제이피 모건(JP Morgan)의 자문을 받은 외르스테드(Ørsted)와 같은 수준 높은 글로벌 기업들은 IRA가 제공하는 생산 및 투자 세액 공제 혜택을 최적화하여 대규모 신재생에너지 사업을 시작하고 있다. 물론 상관관계는 인과관계와 다르다. 외르스테드는 장기적으로 친환경 에너지에 투자하고 있다. 세금 인센티브는 좋지만 투자 계획은 여러 가지 요인에 의해 결정된다. 보고서를 자세히 읽어보면 대기업의 친환경 에너지 수요의 중요성을 강조하는데, 이는 IRA 인센티브와는 크게 무관하며 글로벌 기업의 어젠다에 의해 주도된다. IRA가 가장 중요한 역할을 하는 분야는 아마도 친환경 모멘텀이 확실하지 않은 중간 단계의 프로젝트에 인센티브를 제공하는 것일 수 있다.

유틸리티 드라이브(Utility Dive)에서는 다음과 같이 언급하고 있다. "S&P 글로벌 마켓 인텔리전스(S&P Global Market Intelligence)에 따르면 미국 10대 개발업체는 향후 5년간 110,364MW의 신규 풍력 및 태양광 프로젝트를 건설할 계획이지만, 대부분의 프로젝트가 개발 초기 단계에 머물러 있다. 계획된 풍력 및 태양광 프로젝트의 15%만이 건설 중이며, 13%는 개발 초기 단계에 있는 것으로 간주된다..."

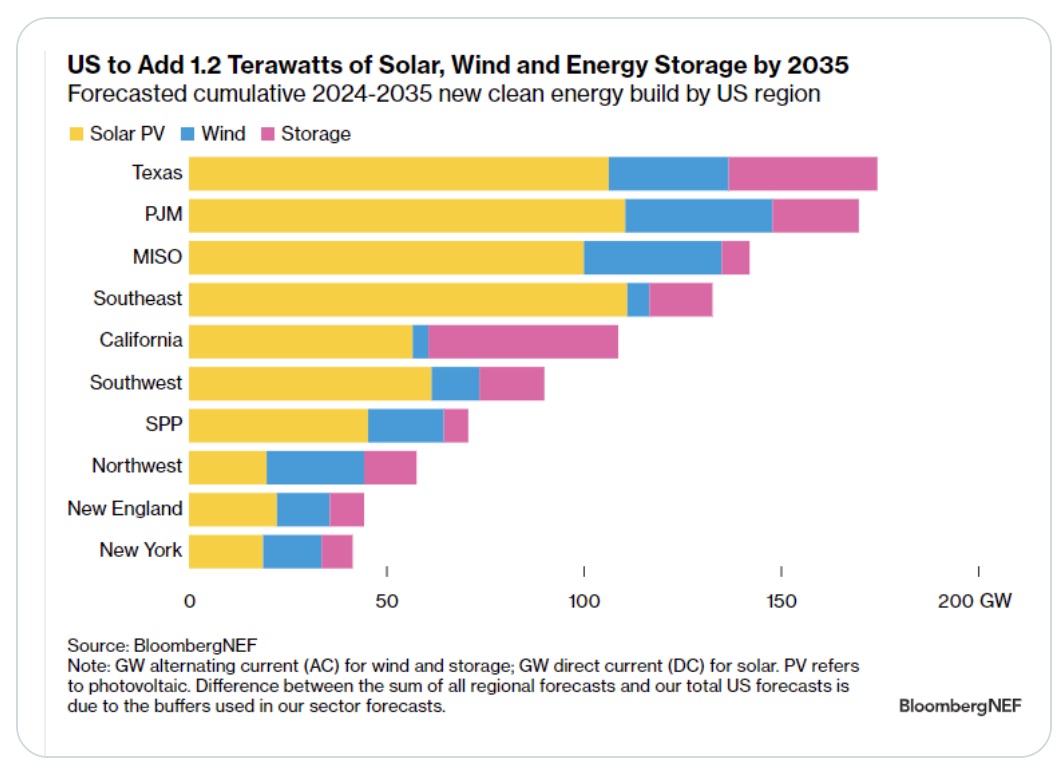

따라서 우리가 '중규모'라고 부르는 경제 수준(향후 포스트에서 자세히 설명할 예정이다)에 대해 기대할 만한 것이 많다. 그렇다면 이 모든 것이 용량 파이프라인 측면에서 어떻게 현금화될까? 미국의 지역별 예상 구축량에 대한 매우 유용한 데이터를 제공해준 레오나르도 부이짜(Leonardo Buizza)에게 특별히 감사의 말씀을 전한다.

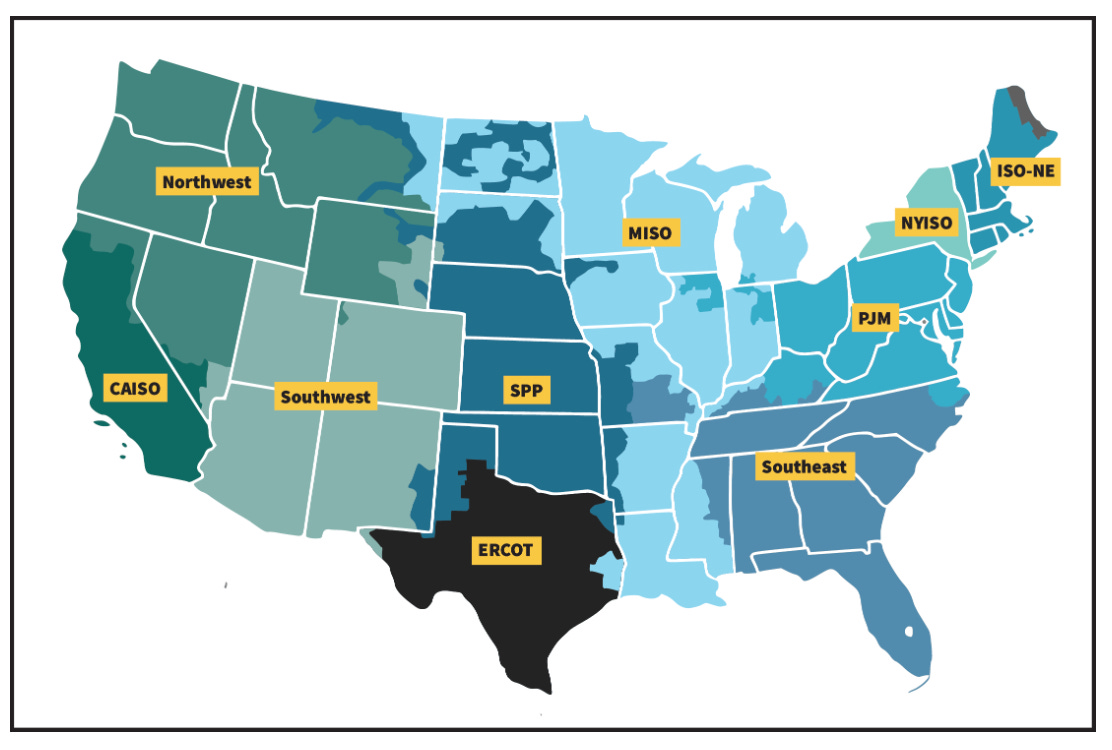

잘 모르는 분들을 위해 설명하자면, 지역 명칭은 미국의 분산형 전력 배전 네트워크의 패치워크 요소를 의미한다.

잘 모르는 분들을 위해 설명하자면, 지역 명칭은 미국의 분산형 전력 배전 네트워크의 패치워크 요소를 의미한다.

텍사스와 함께 PJM, MISO 및 동남부 지역(플로리다 포함)의 파이프라인이 특히 양호한 것으로 보인다. 캘리포니아의 상대적으로 낮은 수치는 놀라운 일이 아니다. 야코프 페이긴(Jakob Feigin)과 다른 사람들이 지적했듯이, 캘리포니아에 필요한 것은 더 많은 발전 용량이 아니라 더 많은 배터리 저장 용량이다. 그리고 이것이 바로 데이터에서 우리가 보는 것이다.

텍사스와 함께 PJM, MISO 및 동남부 지역(플로리다 포함)의 파이프라인이 특히 양호한 것으로 보인다. 캘리포니아의 상대적으로 낮은 수치는 놀라운 일이 아니다. 야코프 페이긴(Jakob Feigin)과 다른 사람들이 지적했듯이, 캘리포니아에 필요한 것은 더 많은 발전 용량이 아니라 더 많은 배터리 저장 용량이다. 그리고 이것이 바로 데이터에서 우리가 보는 것이다.

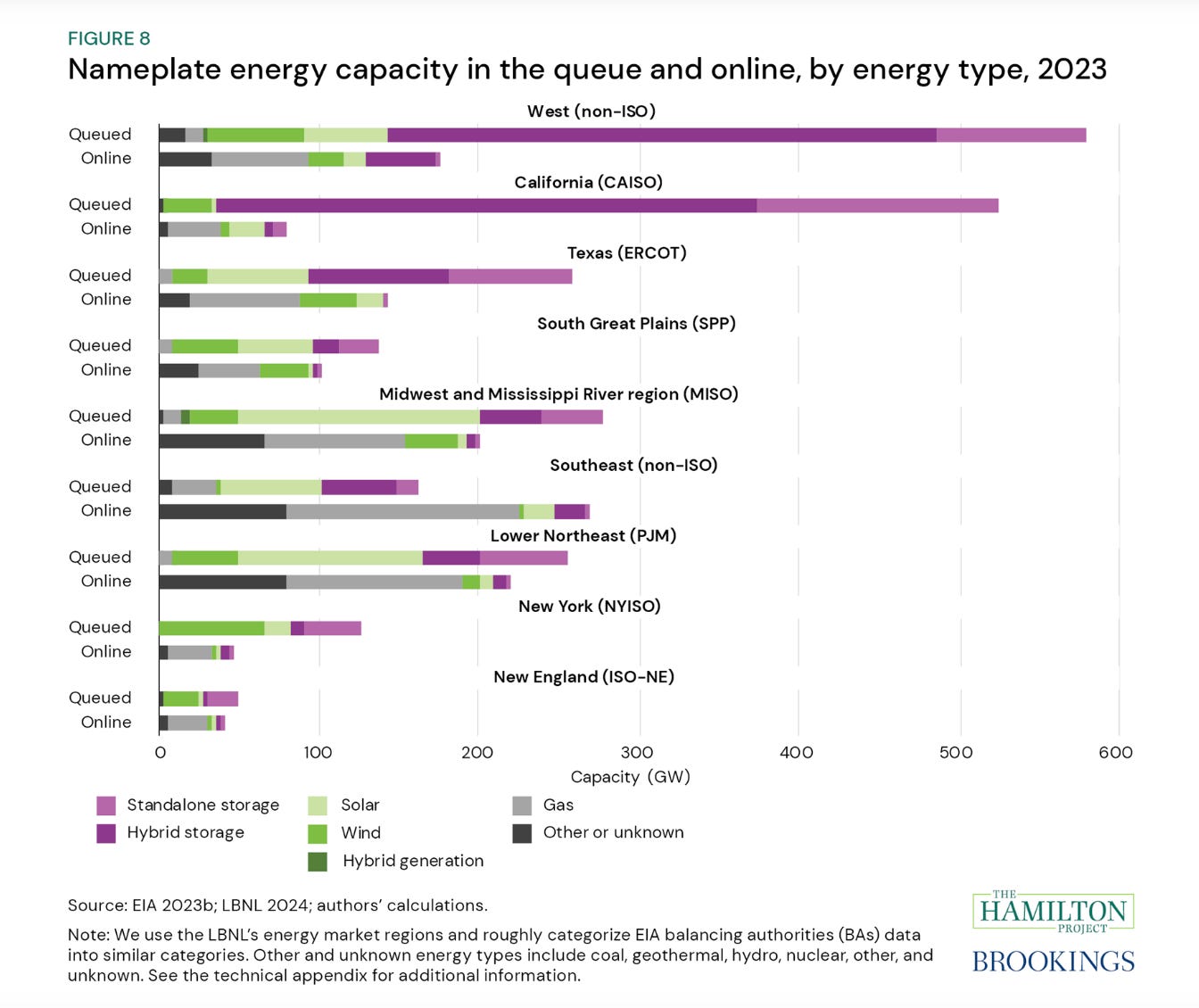

상호 연결을 승인하는 캘리포니아의 시스템에서 정말 초현실적인 교통 체증이 없었다면 그 숫자는 훨씬 더 많을 것이다. 해밀턴/브루킹스(Hamilton/Brookings) 데이터에 따르면 승인 대기 중인 하이브리드 태양광 및 배터리 용량은 현재 캘리포니아 주에서 운영 중인 용량의 6.5배에 달한다. 다시 말해, 시스템의 과부하된 관리 프로세스가 따라잡으면 전체 에너지 전환이 일어날 수 있다는 뜻이다. 텍사스의 덜 관료적인 시스템은 태양광 발전이 빠르게 도입되는 데 있어 주요 이점 중 하나다.

물론 상호 연결 문제는 현실이다. 전력 네트워크가 점점 더 많은 재생 에너지를 수용함에 따라 시스템 관리가 핵심이 되고 있다. 특히 캘리포니아의 재생 에너지가 전력 공급을 지배하는 시대로 접어들고 있는 지금, 저장 장치와 상호 연결은 대규모 시스템 관리의 필수 요소다.

물론 상호 연결 문제는 현실이다. 전력 네트워크가 점점 더 많은 재생 에너지를 수용함에 따라 시스템 관리가 핵심이 되고 있다. 특히 캘리포니아의 재생 에너지가 전력 공급을 지배하는 시대로 접어들고 있는 지금, 저장 장치와 상호 연결은 대규모 시스템 관리의 필수 요소다.

출처: PV-매거진

출처: PV-매거진

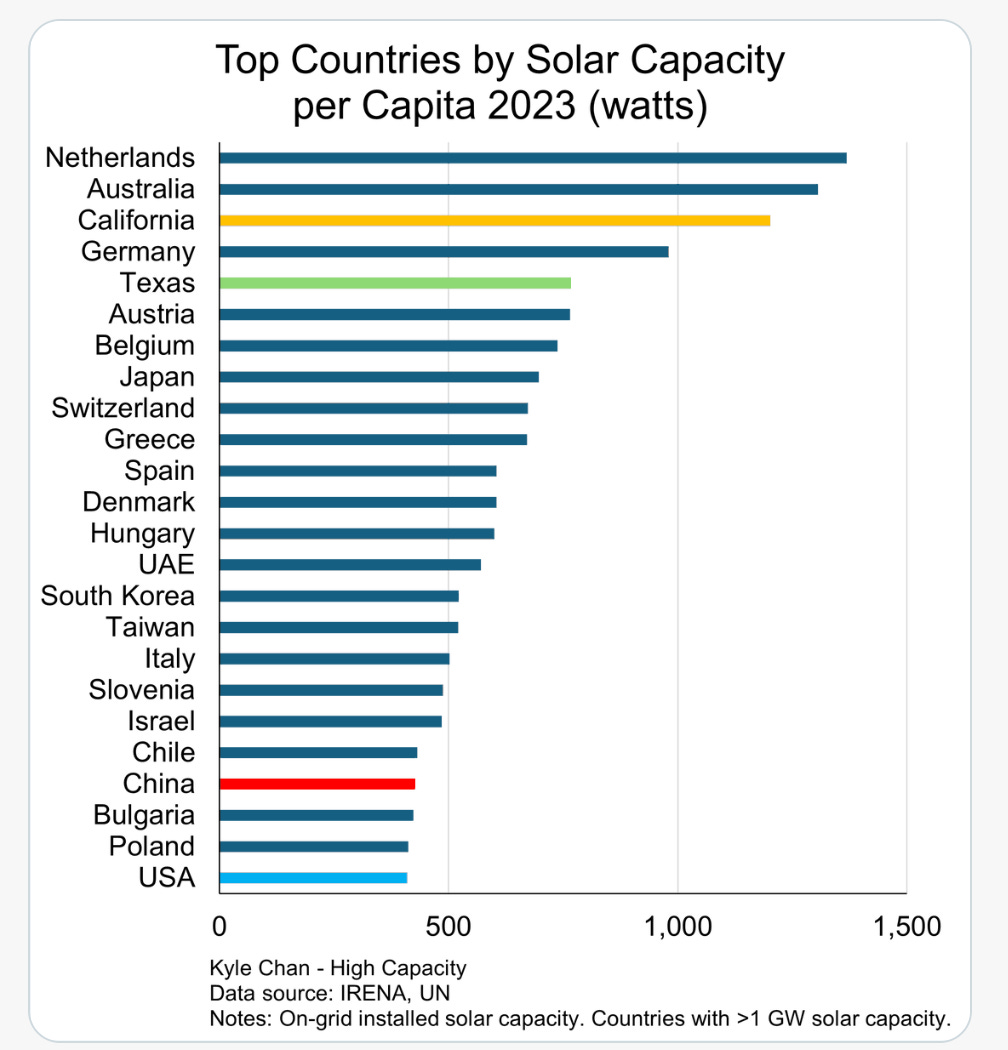

카일 챈(Kyle Chan)이 적절히 지적했듯이, 전 세계적으로 미국이 재생 에너지 개발의 후발주자인 것은 사실이지만, 미국의 대도시를 유럽 국가와 동등하게 취급한다면 상황은 상당히 달라진다.

캘리포니아(현재 환율 기준으로 독일과 비슷한 경제 규모)와 텍사스(이탈리아 경제 규모)가 국가라면, 1인당 태양광 발전 용량에서 세계 3위와 5위를 차지할 것이다.

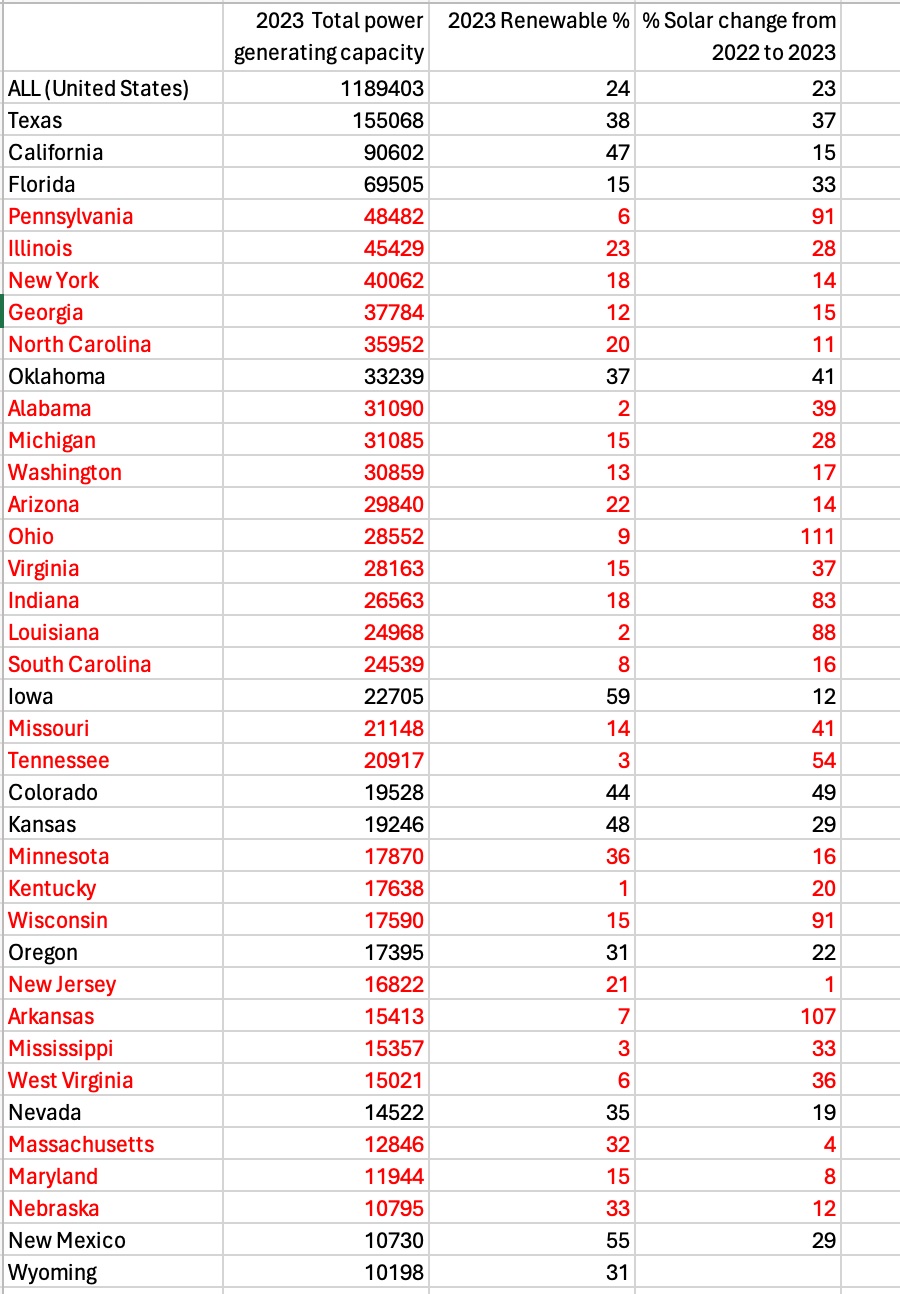

미국의 여러 지역에서 극적인 발전이 일어나고 있고 IRA가 그 모멘텀에 힘을 더하고 있는 상황에서, 미국 에너지 시스템에서 후발 주자는 어디인가라는 분명한 질문이 생겼다. 일반적인 개요를 파악하기 위해 나는 기후 센트럴(Climate Central)의 데이터를 사용하여 전체 전력 생산량(용량), 에너지 전환에서의 현재 위치(전체 주 단위 발전 용량에서 풍력과 태양광이 차지하는 비중), 2022~2023년 태양광의 성장으로 측정한 추진력을 기준으로 미국 주별 순위를 매겼다. 빨간색으로 강조 표시한 주들은 기존 재생 에너지 발전 용량이 비정상적으로 낮거나 현재 추진력이 부족하다는 점에서 눈에 띄었다. 한 가지 중요한 예를 들자면, 플로리다는 태양광 발전을 상당히 추진하고 있기에 빨간색 표시를 피했다.

미국의 여러 지역에서 극적인 발전이 일어나고 있고 IRA가 그 모멘텀에 힘을 더하고 있는 상황에서, 미국 에너지 시스템에서 후발 주자는 어디인가라는 분명한 질문이 생겼다. 일반적인 개요를 파악하기 위해 나는 기후 센트럴(Climate Central)의 데이터를 사용하여 전체 전력 생산량(용량), 에너지 전환에서의 현재 위치(전체 주 단위 발전 용량에서 풍력과 태양광이 차지하는 비중), 2022~2023년 태양광의 성장으로 측정한 추진력을 기준으로 미국 주별 순위를 매겼다. 빨간색으로 강조 표시한 주들은 기존 재생 에너지 발전 용량이 비정상적으로 낮거나 현재 추진력이 부족하다는 점에서 눈에 띄었다. 한 가지 중요한 예를 들자면, 플로리다는 태양광 발전을 상당히 추진하고 있기에 빨간색 표시를 피했다.

주 단위 데이터를 통해 알 수 있는 것은 미국에는 태양광과 풍력 에너지가 거의 영향을 미치지 않는 대규모 주가 상당수 있다는 것이다. 예를 들어, 펜실베이니아주는 풍력과 태양광 발전량이 매우 낮기 때문에 빨간색 표시를 받았다. 물론 이 데이터에는 수력이나 원자력과 같은 다른 형태의 재생 가능 및 저탄소 에너지는 포함되지 않았다. 하지만 지난 10년간의 비용 곡선을 고려할 때, 이것이 태양광 발전소를 건설하지 않은 이유가 될 수는 없다.

주 단위 데이터를 통해 알 수 있는 것은 미국에는 태양광과 풍력 에너지가 거의 영향을 미치지 않는 대규모 주가 상당수 있다는 것이다. 예를 들어, 펜실베이니아주는 풍력과 태양광 발전량이 매우 낮기 때문에 빨간색 표시를 받았다. 물론 이 데이터에는 수력이나 원자력과 같은 다른 형태의 재생 가능 및 저탄소 에너지는 포함되지 않았다. 하지만 지난 10년간의 비용 곡선을 고려할 때, 이것이 태양광 발전소를 건설하지 않은 이유가 될 수는 없다.

또한 눈에 띄는 점은 2020년 많은 '블루 주(blue states)'에서 태양광 발전 붐이 시작된 이후 태양광 발전 구축 속도가 느리다는 것이다. 그린 뉴딜의 발상지인 뉴욕은 태양광 발전소 건설 속도에서 눈에 띄게 뒤처졌다. '정원 주(garden state)'인 뉴저지는 2022~2023년에 태양광 발전이 거의 확장되지 않았다. 매사추세츠는 조금 나은 편이다.

미국 주 간의 상대적인 일조량 수준은 그리 중요한 문제가 아니다. 세계 태양 지도책에서 볼 수 있듯이 미국 전체는 북서 유럽보다 훨씬 더 많은 태양 잠재력을 가지고 있다. 옥수수와 담배를 재배할 수 있다면 대규모 태양광 발전도 가능하다. 애리조나가 태양광 발전의 거인이 아니라는 사실은 놀랍다.

결론은 무엇일까?

미국 전력 시스템의 약 40%가 이미 태양광과 풍력으로 구동되고 있거나 태양광 발전이 상당한 탄력을 받고 있다. 이 중 많은 부분이 IRA와 직접적인 관련이 있는 것은 아니지만, 앞으로 더 많은 부분이 추진될 것이다. 그러나 에너지 전환이 진행 중인 이 역동적인 지역을 대표로 삼으면 왜곡된 그림이 그려진다. 텍사스는 규모가 크면서도 정말 놀라운 곳이다. 캘리포니아는 이미 재생 에너지 분야의 세계적인 리더이다. 한편, 미국 전력 시스템의 대부분은 매우 다른 그림을 보여준다. 이동해야 할 거리가 멀고 태양광 발전소 건설 속도가 눈에 띄지 않는다.

IRA와 같은 국가 차원의 인센티브는 바로 이 부분에서 증명해야 한다. 물론 국가와 지역을 구분하는 것은 도움이 되지 않는다. 여기서 주장하는 것은 소규모 수준에서 결합 및 불균등 발전의 논리를 적용하는 접근 방식이다. 모든 경우에 현지에서 논쟁에서 승리해야 하지만, 연방 인센티브가 논쟁의 조건을 바꿀 수 있다면 추격 투자에 대한 엄청난 잠재력을 발휘할 수 있다. 그 중 일부는 이미 파이프라인에 있다. 하지만 뉴욕과 뉴잉글랜드, SPP는 파이프라인 데이터에서도 후발주자이다. 남서부 지역에 더 이상 대기 중인 태양광 개발이 없다는 것은 엄청난 기회를 놓치는 것이다.

그리고 미국에서의 이러한 지역적 싸움은 중요하다. 미국의 1인당 에너지 소비량이 매우 높기 때문에 주 차원의 에너지 시스템 친환경화는 글로벌 차원에서 매우 중요하다. 중국의 초대형 배출량 수준과 비교할 수는 없지만 여전히 중요한 문제다.

한 가지 예를 들자면, 인도네시아는 전 세계적으로 신디케이트된 높은 수준의 정의로운 에너지 전환 프로그램의 대상이다. 물론 이는 인구 2억 7,500만 명의 국가를 위한 지속 가능한 발전 경로를 정의하는 데 도움이 되는 가치 있는 목표다. 하지만 인도네시아의 총 발전 설비 용량은 81GW에 불과하다. 전 세계 탄소 균형에 미치는 즉각적인 영향에 관한 한, 펜실베이니아와 일리노이주의 전력 시스템을 정리하는 것이 훨씬 더 큰 영향을 미칠 것이다.

바이든 시대의 기후 및 산업 정책의 핵심 테스트는 미국의 많은 지역에서 여전히 경제적, 기술적 우위를 점하고 있고, 녹색 에너지 전환을 가로막고 있는 화석 연료의 지역 정치 경제를 풀 수 있는지 여부다.

[번역] 하주영

- 덧붙이는 말

-

애덤 투즈(Adam Tooze)는 컬럼비아대학 교수이며 경제, 지정학 및 역사에 관한 차트북을 발행하고 있다. 『붕괴(Crashed)』, 『대격변(The Deluge)』, 『셧다운(Shutdown)』의 저자이다. 참세상은 이 글을 공동 게재한다.